近年、証券会社が強く推している商品の一つに、「ファンドラップ(ラップ口座)」というものがあります。野村証券など、証券会社の窓口で営業を受けたことのある方なら一度は聞いたことのある名前なのではないでしょうか?

出典:ラップ口座とは | みずほ証券

https://www.mizuho-sc.com/beginner/story3/products/wrap.html

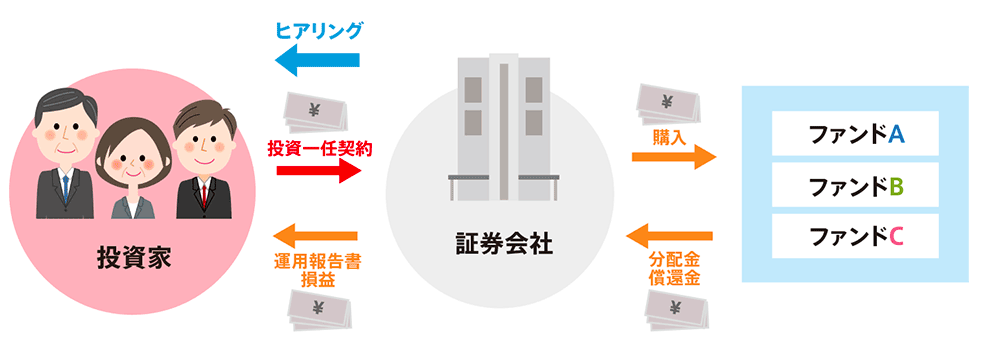

ラップ口座での運用が普通の投資信託での運用と違う点は、主に以下の2点です。

- ある程度の金融資産がないと始められない(具体的には300万円程度)

- 投資信託に比べ、手数料が高い

では、なぜ証券会社はラップ口座を推しているのでしょうか。果たして、「ラップ口座で運用する」のと「投資信託で運用する」のとでは、とちらが良い運用方法なのでしょうか。

ここでは、ラップ口座に潜む裏話(証券会社の思惑)や、ラップ口座が資産運用として良いのか/悪いのかという点を、考えていきたいと思います。

目次

証券会社がラップ口座を推す理由とは

証券会社の収益構造の変化

そもそも、投資信託やラップ口座を勧めてくる証券会社は、どのようにして利益を得ている(儲けている)のでしょうか?

詳しくは、大和総研の発表した以下の資料に載っているのですが、要点を抜粋すると以下のように説明されています。

純営業収益の推移を項目別に見ると、収益源の中心は、委託手数料からトレーディング損益やその他の受入手数料(手数料収入のうち、ブローカー業務・アンダーライティング業務・セリング業務以外の付随業務・兼業業務にかかる手数料)に変化しつつあるように見受けられる。その他の受入手数料は、ラップ口座の普及促進といった、証券会社のストック収益の拡大に向けた取組みにより、その比重を増しつつある。

つまり、証券会社というのは元々、お客さんに株や投資信託を買って貰うことで発生する手数料を主な収益源としてきましたが、それが、近年、変わってきているようです。

元々は、「販売手数料」が主な収益源でしたが、最近は主に2つの新たな柱を収益源としています。

新たな収益の柱の一つは、自らのトレーディング(投資)によるものです。

証券会社はお客さん相手の商売しかしていないと思われがちですが、実は彼ら自身もまた会社の資金を使って株の売買をしており、それによって勝った・負けたを繰り返しているのです。知ってましたか?

そしてもう一つが、お客さんから恒常的に支払われるフィーによる収益です。これの代表格として、ラップ口座から得られるフィーが挙げられています。

お客さんは証券会社から投資信託やラップ口座を買うと、毎年「預け入れ額の〜%」というかたちでフィーを取られます。これが証券会社の重要な収入になっているんですね。

なぜ証券会社の収益構造は変化したのか

ポイントはこれです。なぜ収益の構造が変化したのか。

先ほどの資料から、該当するポイントを抜粋してみましょう。

委託手数料は、売買代金(数量要因)と手数料率(価格要因)に分解される(委託手数料=売買代金×手数料率)。東証の総合取引参加者集計から、株券現物委託手数料を売買代金と手数料率に分けて見ると、手数料率が概ね低下を続けていることが分かる(図表 4 参照)。これは、1999 年 10 月の株式委託手数料の完全自由化後、インターネット専業証券会社の参入/台頭による影響を受けて、競争が厳しくなっていることが背景にある。近年では、2000 年代半ばに比べて、売買代金は高い水準にあるものの、手数料率が低下していることから、結果として委託手数料が低い水準に留まっているということが窺える。

つまり簡単に言うと、インターネットの証券会社(ネット証券)が出現したことで、手数料に関する価格競争が起こった、ということです。

ネット証券で株や投資信託を買うと、購入時の手数料が格安なのです。ネットの証券会社は人も雇っていませんし、店舗を運営する費用もかかってないので当然です。

これにより、対面での説明を必要としないお客さんは、リアルな店舗からネット証券へ、ドッと移動しました。そして、それを取り戻すべく必至に店舗型証券会社は手数料の値下げを行います。これが、売買の手数料による収益が減少した、大きな理由です。

証券会社はどのように対応したか

ネット証券が現れ、証券会社のあり方が問われることとなりました。そして、証券会社は「2つの方針」でこの事態に対応します。

一つは、自己勘定トレーディングの割合を増やすこと。これはつまり、証券会社の豊富な情報や資金を使い、自ら株や債券の売買を行うことで、トレーディング事業で収益を増やそうとしたのです。この結果が、上で説明した収益構造の変化に現れています。

そしてもう一つは、リアル店舗であることの利点を活かすという方法です。つまり、親身になってお客さんの話を聞き、ネットでは不安だという人々のニーズを取りにいく方法です。

証券会社が目をつけたのは、インターネットに抵抗のあるお年寄りです。退職金の運用方法を考えている人などを対象とした商品の開発に乗り出しました。その過程で生まれたのが、「ラップ口座」という商品なのです。

そして、この「ラップ口座」は顧客から様々な形で、恒常的にフィーを取っています。これにより、上で説明したように証券会社はストック型の収益を手に入れたのです。

証券会社はなぜファンドラップ(ラップ口座)を強く売り出すのか

ネット証券の出現により、多くの人が証券会社の窓口で株や投信を売買してくれなくなりました。

そこで失われた収入を補填するため、ネットに不信感を持つ世代を狙い撃ちにした商品を繰り出して強烈にプロモーションした。これが「ファンドラップ(ラップ口座)」の実態です。

「一人一人のお客様にあった運用方法があります。ラップ口座ではお客様のニーズを聞き、お客様に最適な運用方法を提案致します。」

このような謳い文句で、40代〜70代の人々を勧誘し、資金を集めて手数料をとっています。

「ラップ口座」は運用方法として優れているのか

ラップ口座の問題点1:手数料

ラップ口座の問題点の1つ目は、これまで説明してた通り「ストック型のフィー」が発生している点です。

投資信託では 「信託報酬(運用管理費用)」 という、投資家が証券会社(及びアセマネ会社)に支払うフィーが設定されていますが、ラップ口座はこれに加え、「投資顧問料」と「取引等管理手数料」という手数料が追加で設定されています。

これらラップ口座特有のこれらの手数料は、「お客さんの資金を一括で管理して面倒を見るので、そのための専門費をもらいます」というものです。

通常の投資信託では、信託報酬は1%程度に設定されていますが、ラップ口座はこれに加えて2%ほどのフィーを取られます。つまり、合計でお客さんが支払う手数料は預け入れ額の3%ほどになっている場合が一般的です(ここで手数料を合計しているのは、証券会社がラップ口座の投資として自社の投資信託に投資させている場合が非常に多いためです)

投資信託で運用する場合と比較し、手数料が高くなることは意識しておきましょう。

ラップ口座の問題点2:運用の内容

手数料が高くても運用の内容が良ければ全く問題はないのですが、残念なことにラップ口座の運用が優れているということは全くありません。追加の手数料(専門家費用のようなもの)を払ってる、にも関わらずです。

ラップ口座に預け入れている資金は、主に当該証券会社が扱っている投資信託へと投資されます。それも、内容の良い(質の高い運用で投資家が儲かる)ものではなく、結局その証券会社が儲かるような信託報酬の高いものが中心となってしまいます。

さらに、ラップ口座の管理をしている人、つまりあなたの資金の運用の判断を下している人も、優れたトレーダーの類いではありません。

なにせ、ラップ口座というのは証券会社の強烈なプロモーションにより、その預かり金額をものスゴイ勢いで伸ばしている商品です。全てのお客さん(投資家)に対して、逐一、有能な人物をあてがえるはずがありません。

結局、証券会社勤務、平凡なサラリーマンが"にわかの"金融知識で自社の商品を組み合わせているのが実態なのです。

このあたりの運用の問題については、以下の記事で詳しく解説しているのでよければ合わせてご一読ください。『ラップ口座が明らかにダメな4つの理由』

いずれにせよ、ある程度のフィーを払って運用を任せるのであれば、ヘッジファンドなどファンドマネージャーなど、きちんと実力が伴った運用先にするべきです。

まとめ

ファンドラップ(ラップ口座)とは、証券会社が生き残るために「手数料をかき集めるべく」開発した商品であり、実のところお客さん(投資家)のためになるものではありません。

ネット証券の出現により、リアル店舗での戦略に路線変更を強いられることになった証券会社が、リアル店舗の利点を活かし、新しい形・謳い文句で資金を集め、手数料収入を獲得しています。

その対象が、ネットに抵抗があり、多くの資産を貯め込んでいる高齢者であり、「ファンドラップ(ラップ口座)」というシステムと、「投資顧問料」や「取引等管理手数料」といったよくわからないがそれっぽい追加の費用です。

もちろん、詐欺ではありませんが、内情を知っている人から見ると、フェアとは言えません。金融リテラシーの低い人たちを狙い撃ちにしていると言われても否定できないでしょう。

金融の世界にはこのような"投資家のためにならない"商品が、ゴロゴロしています。善し悪しを判断力を養うためにも、共に勉強していきましょう。