2018年6月から7月にかけ、ひふみ投信を運営する「レオスキャピタルワークス」が、大塚家具の株式持ち分を相当量減らしたことが大量保有報告書により判明しました。

大塚家具については、皆さんも経営権争いのニュースをテレビなどで見た記憶があるのではないでしょうか。2015年に、父と娘が会社の経営権を巡り、マスコミを巻き込む形で激しく戦いました。

ひふみ投信は、大塚家具のこの壮絶な"親御喧嘩"の間、コツコツと持ち分を積みましていたのです。しかし、それを2018年6月になって売却しました。

今回は、大塚家具の一件でのひふみ投信の行動(売買、意思決定)を分析し、ひふみ投信の現状や今後の展望を分析していきたいと思います。

目次

ひふみ投信は失敗した?- 大塚家具株の買い増し

まず多くの投資家にとってひふみ投信のこの投資は失敗だったと映っていることでしょう。

大量保有報告書にて、ひふみ投資は以下のように大塚家具株を売り買いしてきたことを報告しました。

- 2016年6月6日:大塚家具株式の5.07%を保有

- 2016年6月23日:持ち分を6.10%まで買い増し

- 2016年10月19日:持ち分を7.28%まで買い増し

- 2017年3月9日:持ち分を8.28%まで買い増し

- 2018年6月21日:持ち分を5.99%まで売却

- 2018年7月5日:持ち分を1.75%まで売却

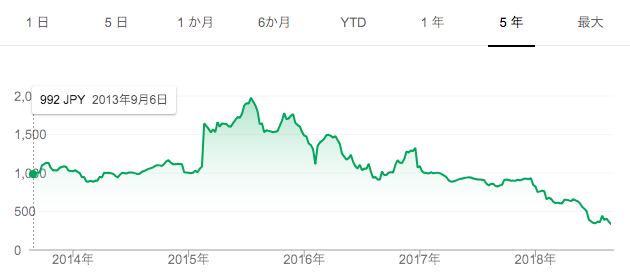

なお、この期間の大塚家具の株価推移は以下の通りです。

2016年中旬から2017年初頭にかけて株価1,000円前後の時期に買い付け、それを2018年中旬の株価が500円以下に下がった頃にほとんど手放したということになります。

この大塚家具株でのトレーディングにおいて、ひふみ投信は大きな損失を出しています。

大塚家具の親子喧嘩は何だったのか

大塚家具の経営権争い - 父と娘

ひふみ投信の大塚家具株トレーディングについて深掘りする前に、まずは大塚家具で起こった経営権争いの時系列やポイントを簡単に纏めておきましょう。

ニュースを見ている人は漠然と何やら物凄い親子喧嘩をしているな、と思っていたかもしれませんが、争点となったのは会社の"経営権"です。

大塚家具の大塚久美子社長と、創業者であり父でもある大塚勝久会長の2人が、経営権を巡って攻防を繰り広げました。

出典:大塚家具の経営混乱、父と娘が対立:日本経済新聞

https://www.nikkei.com/article/DGXZZO83740220X20C15A2000000/

実はマスメディアに取り上げられる前から、この大塚久美子氏は大塚家具の社長になったり降ろされたりを繰り返していたのですが、プロキシーファイトと言って株主に投票を求めるフェーズまで到達した際に一気に注目を集めました。

先のチャートで、2015年初頭に株価が高騰していますが、これはこの「プロキシーファイト」の知らせを受けてマーケットが反応したものです。

一般的に、プロキシーファイトでは味方票の割合を増やそうと両陣営が株式自体の買いを進める傾向があり、それを見越した個人投資家の買いも集まることで、一時的に株価は上げ基調になる傾向があります。

大塚家具の経営権争い - 事業環境

さて、どちらの方が経営者としてふさわしいかはさておき、大塚家具の歴史を振り返ると、高度経済成長の時代から2000年に至るまで、大塚家具は「高級」家具店として確固たる地位を築いてきた会社です。

それまでの家具屋とは異なり、都心に大型の店舗を構えて、会員制システムを導入し、客に対する親身なサポートを徹底するという方針を取り入れてきました。これにより大塚家具はハイクラスの家具というブランドを確立し、ハイエンドの市場で優位なポジションに立ってきました。

ところが、環境の変化に伴い、2001年頃を境に大塚家具の売上げは減少していきます。都心で共働きを選択する夫婦が増加し、彼らは身の丈に会った家具をライフステージに応じて購入するようになりました。

IKEAやニトリといった安価でそこそこの質を担保する家具屋が台頭し、さらにインターネットで家具を購入する層も増えます。つまり、元々の強みであった「高級」という路線が、消費者にウケなくなってきたのです。

「そこそこの富裕層で、結婚のタイミングで一軒家を購入し、その際に一生モノの家具を買う」というこれまで大塚家具がターゲットとしてきた層が、一気に減少しました。

この時代の流れに取り残された大塚家具は、2001年から2014年まで10年以上も、低迷を続けます。そこで長女である大塚久美子社長は、「より親しみやすい家具屋へ」と転換する方針を打ち出すのです。

久美子氏は、販売価格や会員への手厚いサポートの見直し、そしてブランドを一新することを打ち出しました。これに対し父である会長の勝久氏は、大塚家具の強みであるハイエンド層への手厚いサービス路線を維持することを選択。

これによりプロキシーファイトによる経営権争いが起こりました。

大塚家具の経営権争い - 結果と振り返り

プロキシーファイトの結果、娘である久美子氏が勝利したのは、2015年のことです。しかし、結局、大衆路線へと変更した大塚家具はさらなる低迷期を迎えます。

2016年12月期には、ついに45億円の赤字に転落。2017年12月期には72億円の赤字を計上しました。2018年12月期は13億円の黒字と業績予想を発表していましたが、2018年7月に入り、この数字も34億円の赤字へと大幅に下方修正しました。

ニトリやIKEAに対抗しようと中価格帯の路線にしたものの、やはり根本的な競争力に乏しく、また、お家騒動によるブランドイメージの低下を払拭しきれなかったようです。

結論としては久美子氏には経営者としての資質はなかったということになります。

ただ、勝久氏がそのまま経営していれば上手くいったかというと、そういうわけでもないでしょう。彼の発想と言動は、典型的な、一度の大きな成功体験から逃れられない経営者のそれとなっていました。

もっと手厚くサービスし、もっと会員に付加価値を与えれば売上げがV字回復する、ということは有り得ません。日本人のライフスタイルが変わっているのです。

遅かれ早かれ、大塚家具は大きく事業を転換することが必要だったのです。

なぜひふみ投信は大塚家具に投資したのか

「買い」の要素はどこにあったのか

このような騒動〜転落があった大塚家具ですが、この会社に投資していたのが「ひふみ投信(レオス・キャピタルワークス株式会社)」です。

なぜ、ひふみ投信は大塚家具に投資したのでしょうか。ひふみ投信が株を買い増ししている間、大塚家具には「買い(良い)」と言えそうな要素が一つもないように思えます。

今一度、大塚家具の有価証券報告書を見てみましょう。

参考:有価証券報告書 | 株主・投資家情報 | 企業情報 | 株式会社 大塚家具

2018shouken.pdf

この表から読み取れることは、2016年〜2017年にかけて大塚家具は「売上げがスゴイ勢いで落ちている。これに伴い従業員の削減等コストをカットしているが店舗削減は追いつかず、キャッシュフローの赤字が続き現預金を大きく減らしている」というもの。

数字でみても、業績が良くないことは明らかです。

ブランドイメージは低下したまま、払拭の兆しはなし。中価格帯として競合への優位性は見えない。また、プロキシーファイトにより株主からの票を獲得する為に設定した高配当はそのまま。

定性的な側面を鑑みても、およそ何一つとして良い要素は見当たりません。

それでもひふみ投信は株を買い増したのです。解散価値が高く株価が下がったことで割安になっているから、というわけでもありません。一体、大塚家具の何を見て「買い」の判断をしたのでしょうか。

藤野英人の投資哲学とひふみ投信の今後

逆説的ですが、ここに藤野英人という投資家の凄みがあるように感じます。

ほとんどの投資家にとって買い対象ではなく(センチメントも悪く)、財務的にも良いとは言えない会社の株を、彼は平然と買い増していきました。

藤野氏は大塚久美子氏と懇意にしていたそうですが、恐らく彼女と話す中で何か感ずる部分があったのでしょう。彼は投資先を選定する際に、数字に現れない現場の空気感や経営者の人間性を最も大切にすると語っていますが、それを地で行っているというわけです。

彼がひふみ投信は立ち上げたのは2003年の頃です。その頃から何千という会社を実際に訪問し、自らの感性を頼りに中小企業へ投資を行い、特にリーマンショック以降、素晴らしい成績を修めてきました。

しかし、根本的な問題として、投資先が大企業になればなるほど、経営者の人間性以外の部分で会社の株価が大きく変動することになっていきます。

彼が著書『スリッパの法則―プロの投資家が明かす「伸びる会社・ダメな会社」の見分け方 (PHP文庫)』で発表したような会社に現れる様々な徴候は、社長の存在と会社の株価との連動が大きい場合、つまり中小企業を対象にみた場合に有効であることは間違いありません。

しかし、彼らが投資をし始めている数兆円規模の大企業になってくるとどうでしょうか。社長の存在というのは為替や景気といったマクロの影響に比べ微々たるものになっていきます。

2019年7月末時点のひふみ投信の組み入れ銘柄は、VISAやAmazonを筆頭に国内外の超大手企業が中心となっています。

出典:ひふみのあゆみ ひふみ投信月次報告書

https://www.rheos.jp/toushin/pdf/toshin-hp-report20181107_H87.pdf

これは、ファンドの規模(純資産総額)が大きくなりすぎたために、投資対象を時価総額の大きな企業にまで拡げなければならなくなってしまったためです。

ファンドの置かれている状況や、市場の状態によって、今まで勝ち続けてきた投資の手法がそのまま通用するとは限りません。この点は、大塚家具が高級路線からの転換を強いられたことにも似ているところがあります。

投資対象となる企業の性質が変わってきている今、ひふみ投信が今までのような運用成績(パフォーマンス)を残せるかどうか難しいところでしょう。

「数字や週刊誌に現れない、生の情報を元にした投資」を継続するのか、新たな発展を見せるのか。はたまた、全く違う運用の手法を確立するのか(その可能性は非常に低いとは思いますが...)

彼らの動向を、これからも注意深く追って行きたいと思います。