目次

ひふみ投信とは

「ひふみ投資」が人気・注目を集めていますが、ひふみ投信について正しく理解できている人はどれほどいるでしょうか?

ひふみ投資は、会社の名前でもなければ、運用会社の名前でもありません。

「ひふみ投信」はレオス・キャピタルワークス株式会社(以下、レオス)が、委託・販売している投資信託の1つです。

ひふみ投信は、レオスが"直接"販売している、いわゆる「直販型」の投資信託のため、注目を集めやすいですが、同社は「ひふみ投信」以外にも様々な金融商品を販売・運用しています。

ここでは、「ひふみ投信」に限らずレオスが取り扱っている様々な金融商品についてそれぞれ見ていきたいと思います。

レオス・キャピタルワークスとは

レオス・キャピタルワークス株式会社は、藤野英人氏が2003年に設立した投資運用業を営む会社です。

2018年9月現在、創立者である藤野氏が代表取締役社長(CEO)兼最高投資責任者(CIO)を務めており、ひふみ投信をはじめ、様々な金融商品の運用(委託)・販売を行なっています。

代表の藤野氏は、トレーダーとしても有名であり、それが同社が注目を集めたきっかけになったとも言えるでしょう。藤野氏については以下の記事でも詳しく紐解いているので、興味のある人は是非こちらも読んでみてください。

- 社名:レオス・キャピタルワークス株式会社/Rheos Capital Works Inc.

- 設立:2003年4月16日

- 資本金:100百万円

- 事業内容 投資運用業、投資助言・代理業、第二種金融商品取引業

- 金融商品取引業者登録番号:関東財務局長(金商)第1151号

- 代表取締役社長:藤野英人

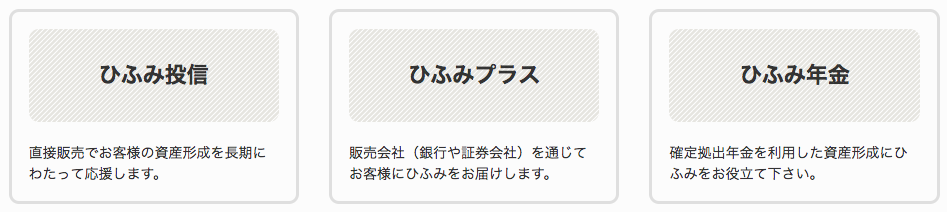

3つのひふみ「ひふみ投信」「ひふみプラス」「ひふみ年金」

レオス・キャピタルワークスは「ひふみ投信」以外にも、「ひふみプラス」「ひふみ年金」の3つの投資信託を委託・販売しています。

出典:3つのひふみを比較する | ひふみ投信 | レオス・キャピタルワークス株式会社

https://www.rheos.jp/toushin/compare.html

これら3つの商品は同じマザーファンド「ひふみ投信マザーファンド」で運用されているため、同じ投手法・銘柄で運用されます。同社のHPによると、

各ファンドに対するお客様からの日々の流入・流出金額は異なります。その現金の比率の調整を行なう都合上、基準価額の変動率は完全に一致するとは限りません。

とありますが、基準価格の推移(パフォーマンス)も"概ね"一致すると考えてよいでしょう。

ですが、それぞれで購入方法や手数料などが少しずつ異なるのです。「ひふみ投信」「ひふみプラス」「ひふみ年金」の3つをそれぞれ順に確認していきましょう。

ひふみマザーファンドの運用については、以下の記事で詳しく解説しているので是非こちらも読んでみてください。

ひふみ投信の特徴

「ひふみ投信」は言わずと知れた、レオスの看板商品です。

特徴的なのは、レオスが「直接販売」している点でしょう。一般的な投資信託のように銀行や証券会社で購入するのではなく、レオスに口座を開設する必要があります。

他の2つと比較して優れている点は、何と言っても買付手数料(販売手数料)が無料という点です。また、月に2回レポートが配信されたり、限定セミナーが開催されるなど、最も手厚いサービスを受けられるのも直販である「ひふみ投信」ならではの特典でしょう。

ひふみ投資は1,000円から1円単位で購入することができます。

ひふみプラスの特徴

「ひふみプラス」は、ひふみ投信に遅れること4年、レオスが設立した2つ目の公募投資信託です。

ひふみプラスの特徴は、銀行や証券会社で購入できる点にあります。既に証券会社に口座を持っており、投資信託などに投資をしている方は、すぐさま「ひふみプラス」を購入することができます。

つまり、わざわざ「ひふみ」のために口座を開設する必要もありませんし、既に活用している証券会社で運用資産を一括で管理することもできます。

実際、このひふみプラスが最も人気があるようで、設立してわずか6年にも関わらず(2012年5月28日設定)、純資産総額は6,000億円に迫る勢いです。

ひふみ投信の純資産総額は1,500億円前後、マザーファンドの信託財産が7,500億円弱であることを考えると、この「ひふみプラス」で全体の8割近くの資金を調達していることがわかります。

証券会社の営業力には目を見張るものがありますが、一方で直接購入できるひふみ投信とは異なり、ひふみプラスは証券会社に購入時手数料を支払わなければいけません。

「3.24%(税抜き3.00%)を上限とし、販売会社ごとに設定」となっていますが、SBI証券などでは"なし(0%)"となっています。ひふみプラスの購入を検討する際には、必ず手数料の安い証券会社を利用するようにしましょう。

一方で、運用管理手数料(信託報酬)は純資産総額に応じて下がっていくよう設定されています。

基本の金額は、ひふみ投信と同じ、1.0584%(税抜き0.98%)ですが、500億円を超える部分は、0.9504%(0.88%)、1,000億円を超える部分は0.8424%(0.78%)と下がっていきます。

現在の純資産総額を6,000億円とすると、平均して0.8694%(税抜き0.805%)になります。信託報酬については、ひふみ投信よりも割安です。

つまり、より長い期間運用すればするほど、ひふみ投信よりもひふみプラスの方が手数料が割安になっていくということです。

ひふみ年金の特徴

ひふみ年金は、2016年10月3日に設定された、レオス第三の矢です。

純資産総額も120~150億円前後ですが、ひふみ年金には「ひふみ投信」「ひふみプラス」にはないメリットがあります。「ひふみ年金」最大のメリットは、何と言ってもiDeCo(イデコ)「確定拠出年金制度」を利用できる点でしょう。iDeCo(イデコ)を利用すれば、掛け金を所得税から控除できるため、節税にもなります。

そもそも制度を活用するためには手数料がかかりますが、一般に手数料以上の減税効果が期待できると言われています。iDeCo(イデコ)の口座管理費用は証券会社によって様々なのでいろいろと比較して割安なところを探す必要があります。

また、運用管理手数料(信託報酬)は0.82080%(税抜0.76%)と、3つのひふみの中で最も割安です。購入手数料は、ひふみプラスと同様に、販売会社によります。こちらもSBI証券のように「なし(0%)」に設定されているものを探すようにしましょう。

おすすめは「ひふみプラス」主体の運用

ここまで見てきたそれぞれの特徴を整理すると以下のようになります。

| ひふみ投信 | ひふみプラス | ひふみ年金 | |

| 特徴 | レオス直販 | 証券会社から購入 | iDeCoを活用 |

| 購入手数料 | なし | 上限3.24% (0%の場合もある) |

販売会社による (0%の場合もある) |

| 信託報酬 | 1.0584% | 0.8424% ※純資産が6,000億円現在 |

0.82080% |

| メリット | ・月2回のレポート ・特別セミナー |

既に証券会社に口座がある人は、手間がない | 節税効果 |

それぞれメリット・デメリットがありますが、やはり「ひふみプラス」主体で運用するのがおすすめでしょう。

ひふみ年金は節税効果が期待できますが、確定拠出年金になってしまうため、月々に数万円ずつ積み立てるに止まってしまいます。まとまった資金を投入するならば、資産の流動性を考慮して、ひふみプラスを活用することをおすすめします。

ひふみ投信は、信託報酬がひふみプラスより割高ですが、レポートやセミナーが気になるという人は、少額を購入してもよいでしょう。

それぞれに特徴があるのが投資信託です。一つ一つのメリット・デメリットをしっかりと見極め、有益なポートフォリオを組むことが、資産運用を成功させるキモです。私自身、今後も勉強を続けていきたいと思います。