目次

あなたは投資信託を買ったことはありますか?

突然ですが、「あなたは投資信託を買ったことはありますか?」

この質問には「はい」と答えた方も「いいえ」と答えた方もいると思います(当然のことですが笑)。

では、「あなたは"自信を持って"、"この投資信託のココが良いと判断して"、投資信託を買ったことはありますか?」という質問に対してはどうでしょう。

この質問には多くの方が「いいえ」と答えるのではないでしょうか。

投資信託を購入した経験がある方の多くが、自信持って、根拠や確信を持って投資信託を選んだというよりは、証券会社の担当に勧められるままされたから、銀行の窓口で案内されたから"何となく"といった理由で購入したのではないでしょうか。

窓口のセールスとが巧みであることも否めませんが、絶対に証券会社や銀行の営業マンの言いなりになってはいけません。

親身にアドバイスをしてくれるように感じるかもしれませんが、彼らもサラリーマンですので自分達のお給料が出ればそれで良く、あなたの資産が増えようが減ろうがどちらでも問題ないのです。

かといって、彼らを全くの悪者として扱ってそれで終わりでいいという話でもありません。詳しくは『なぜ投資信託は儲からないのに流行っているのか。金融機関しか知らない投資信託の裏事情』で解説していますが、自分自身の金融リテラシーを高めることが何よりも重要なのです。

そこで、今回は初心者の方でも間違いない、誰でも簡単に出来る投資信託の選び方を紹介していきたいと思います。

初心者でも簡単にできる投資信託の選び方とは

選び方① どれだけ増えそうかではなく"減らなそうか"で判断する

まずはじめに、どれだけ「増えそうか」で投資信託を選んではいけません。

ついつい「運用=資産を増やす・儲ける」と考えてしまいたくなる気持ちもわかりますが、初心者こそまず「どれだけ減らなそうか」で考えなければいけないのです。

「これなら絶対に勝てる!」という金融商品(株や証券)は残念ながら世の中に存在しません。それが詐欺でない限り、増える可能性もあれば減る可能性もあるというのが当然なのです(そもそも元本保証をうたった出資の募集は金商法に違反します)。

では、投資商品は運任せで選ぶしかないのかと言うとそんなことはありません。プラスの部分(どれだけ増えるか)に注目するのではなく、マイナスの部分(どれだけ減らさないか)に注目して選ぶことが重要になってきます。

投資はいつ成果が花開くかは運に左右される部分も少なからずあり、値上がりするのが1週間後なのか1か月後なのかを正確に読み解くことは困難です。そのため、成果が出るまで"資産を失わずに運用し続けていけること"がとても重要になってくるのです。

金融のプロなのにいつ値上がりするのか分からないの??と思われるかもしれませんが、その通りです。分かりません。

ニュースや新聞ではアナリストが「年末までに日経平均は○○円~」とか「為替は1ドル〇〇円の水準まで上昇して~」みたいな事を数多く語っていますが、基本的に当たっていません。

そんなのは誰も分かりません。未来の株価が分かったらそれは神様です。

ただ、"資産を失わないようにする技術"は確かに存在します。このリスクを上手く管理していくという技術がプロの技術なのです。これは、スポーツなど他の分野でも一緒です。

例えば、テニスではほとんどのポイントが相手のミスから発生します。実は自分が良いプレイをしてポイントを取るよりも、自分がミスをして相手にポイントをあげてしまう事を少なくすることの方が大切なのです。

これは、自分からポイントを取ろうとしてミスの確率が高い難しいショットを選択するのではなく、地味でもいいからミスが少ない堅実なショットを選択することが有効であることを意味しています。

気持ち的には誰でもカッコよく良いショットを打ってポイントを決めたいのですが、残念ながら地味なショットをコンスタントに続けられる人が結局、試合には勝ちます。

これは、投資においても同じなのです。

派手に大きく儲けたいという気持ちは誰にでもあるでしょうが、減らさない運用をコツコツ続けられる人が結局、長期的には資産を大きく増やすのです。

では、「減らない」投資信託はどうやって選べばよいのでしょうか。例えば次の投資信託を見てみましょう。

出典:投資信託説明書(交付目論見書)|ブラジル株式ツインαファンド(毎月分配型)

https://search.sbisec.co.jp/v2/popwin/info/connect/fund/1031E14C00000015.pdf)

投資信託には必ず『目論見書』というものがあります。目論見書とは、「この投資信託はこんな内容の投資をしますよ、手数料は〜〜ですよ」といったことを説明する資料です。

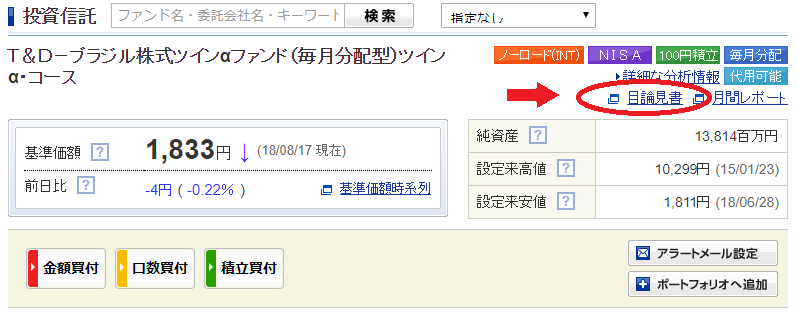

ネットから確認することもでき、例えばSBI証券では以下のようにリンクが設置されています。

出典:T&D-ブラジル株式ツインαファンド(毎月分配型)ツインα・コース |投資信託・外貨建MMF|SBI証券

https://site0.sbisec.co.jp/marble/fund/detail/achievement.do?Param6=11031E14C

ここから目論見書の中身を確認することができます。内容は難しいことも色々書いてありますが、重要なポイントはそう多くはありません。

目論見書の最後の方に「代表的な資産クラスとの騰落率の比較」という項目があります。グラフが書いてあるはずです。

出典:投資信託説明書(交付目論見書)|ブラジル株式ツインαファンド(毎月分配型)

https://search.sbisec.co.jp/v2/popwin/info/connect/fund/1031E14C00000015.pdf)

矢印の先にあるのが、当該ファンドのリスクリターンです。棒グラフの真ん中にひし形が書いてありますね。これがこのファンドの平均で棒グラフの真ん中だと思ってもらえればいいです。そして、縦軸(%)ですが、これは単純にゼロより下だとマイナスを、ゼロより上だとプラスを表しています。

このグラフからその投資信託のリスクとリターンのバランスを見ることができます。ざっくり言うと「棒グラフがプラスの部分が多く、マイナスの部分が少ないもの」がおすすめです。

このファンド(ブラジル株式ツインαファンド)の場合、棒グラフの約半分がマイナスなっています。つまり、このファンドはマイナスになる(=減る、損をする)可能性も十分あるため、おすすめできません。

「日本株」や「先進国株」のグラフではプラス側の割合が大きく、マイナスの割合が小さくなっています。それらの方が、減る(損をする)リスクが小さいのです。

投資信託を選ぶときは、この棒グラフについて、マイナスの割合が多い投資信託を選択肢から除外するようにしましょう。

選び方② 安易な海外投資は絶対に"ダメ"

選び方②はシンプルです。安易に海外に投資するのはやめましょう。

その理由はずばり「為替リスク」にあります。ご存知の方は読み飛ばしてもらっても構いませんが、海外投資にはつきものである為替リスクは非常に厄介です。

為替リスクとは、為替レートの変動によって、投資の収益が大きく左右されてしまうというものです。株式投資そのもので資産を増やしていても、円高に振れることよって、利益が吹き飛んでしまうばかりか、それを通り越してマイナスになり損をしてしまうことさえもあります。

簡単な例を挙げてみましょう。

例えば、1ドル100円の時に1,000円を用意して10ドルの米国株に投資をしたとしましょう。

3か月運用して、株価は5%上昇して10ドル→10.5ドルになりました。

為替レートが引き続き1ドル100円であれば、何の問題もなくこの10.5ドルは1,050円となり5%の収益となります。

しかし、為替レートが1ドル90円と10%円高になってしまうと、運用は同じように上手くいって10ドル→10.5ドルの成果を出したとしても、日本円に変えるときに「10.5×90 =945円」となってしまいます。

つまり、株価は上がっていても、1,000円→945円と、損をしてしまう結果になってしまうのです(ちなみに1ドル95円と株の上昇と同じ5%の円高でも、10.5 × 95 = 997.5円となり損失となります)。

そして、この為替レートの変化と言うのは、当然ながらコントロールすることもできませんし、予測することも不可能です。つまり、為替リスクのある投資は、どうしても運任せになってしまうのです。

せっかく、頑張って株を選んで投資をしても為替の動きに大きく左右されてしまうのではガッカリですよね。

余程のリターンが期待できるような投資先でない限り、海外への投資は控えるのが賢明です。「海外投資」と聞くと何となくカッコいい雰囲気につられてしまいますが、特に初心者は控えることをおすすめします。

目論見書でみると、最初の方に商品分類や属性区分が書いてある項目があります。投資対象地域が「海外」となっており、為替ヘッジが「なし」となっている投資信託は選ばないようにしましょう

選び方③ レバレッジをかけているファンドは除外する

選び方③はレバレッジです。レバレッジを利用している投資信託はやめましょう。

レバレッジとは他人の資本を使い(=借入をして)自分が保有している資産よりも大きな金額で取引する事です。

FXなんかではメジャーな手法で、レバレッジ10倍というような表現をよく聞きます。これは、ざっくりいうと自分の資産の10倍の金額の取引が出来ますよということを意味しています。

単純に言うと、レバレッジ10倍の場合、値動きに対して通常の10倍の収益になり、損するときは10倍損すると思ってください。

なぜレバレッジがダメかというと、「運用資産がなくなってしまう可能性が非常に高いため」です。

「単純に10倍大きく値動きするだけじゃないの?」「なんでなくなる可能性が高くなるの?」と思われた方、レバレッジには資産が簡単になくなってしまう危険性が潜んでいることをしっかりと理解しておかなければなりません。

具体的に値動きを4.3倍にしている楽天日本株4.3ブルを見てみましょう。これはどういった運用をするファンドなのでしょうか。

出典:投資信託説明書(投資目論見書)|楽天日本株4.3倍ブル

https://search.sbisec.co.jp/v2/popwin/info/connect/fund/9I31115A00000009.pdf

株価指数先物取引を活用し、日々の基準価額の値動きが、わが国の株式市場全体の日々の値動き(日々の騰落率)の概ね4.3倍程度となることを目指して運用を行います。

これは日経平均先物の約4.3倍の値動きをするように運用されるファンドです。では、なぜこのように4.3倍で動くことが、資産がなくなるリスクに繋がるのでしょうか。こちらを見てください。

出典:投資信託説明書(投資目論見書)|楽天日本株4.3倍ブル

https://search.sbisec.co.jp/v2/popwin/info/connect/fund/9I31115A00000009.pdf

基準となる株式市場はプラス10%とマイナス10%を繰り返しながら推移し、最終的には元の基準の100に戻っています。しかし、値動きを4.3倍にしたことによって、なんと10日後には基準値の46.9%という数値まで減少してしまうのです。

訳が分からないと思うかもしれませんが、実際に計算してみるとそうなります。

例えば、100が10%減ったら90ですが、

90が10%増えても99で100には1届きませんよね。

ここでは、それ以上の詳しい計算は省きますが、一度大きく減ってしまうと元の水準を取り戻すのは至難の業なのです。

そのため、レバレッジをかけていなければ元本の100に戻ったはずの値動きでも、レバレッジをかけていたことによって、46.9と半分以下の値になってしまっているのです。

目論見書の中では「ブル型」「ベア型」などと分類されていると、高いレバレッジをかけて運用しているファンドとなります。ここを確認してレバレッジをかけている(ブル・ベア型となっている)投信を選ばないようにしましょう。

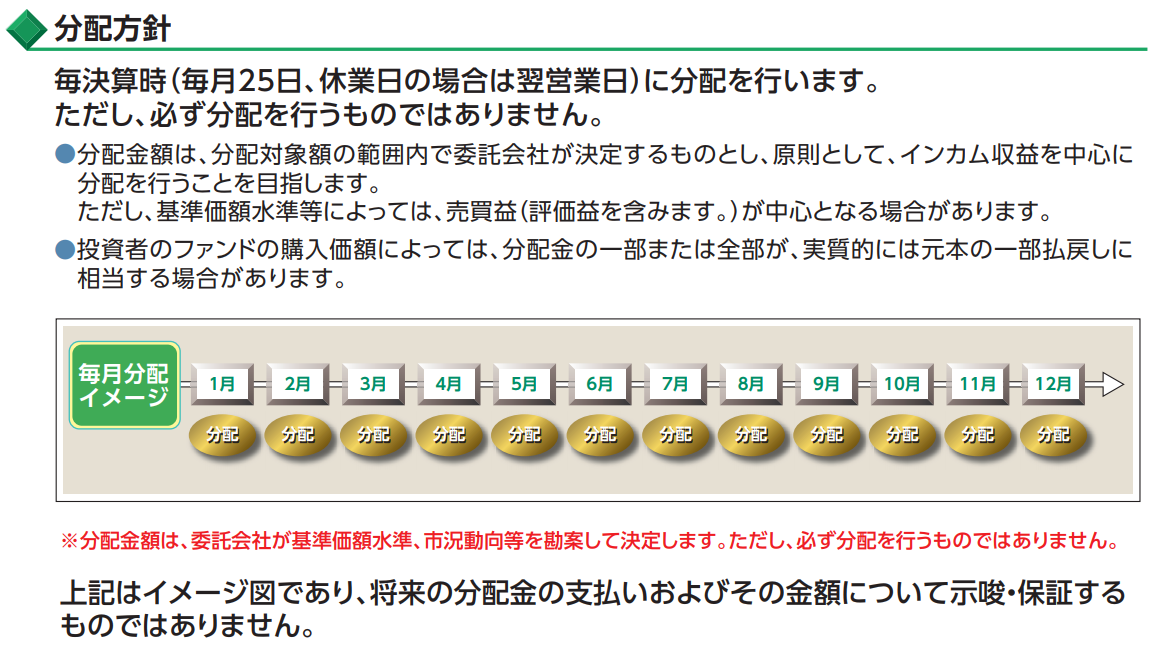

選び方④ 毎月分配型投資信託は外す

レバレッジの所でも、一度資産が減ってしまうと戻すのが難しいという話をしました。例えば、仮に20%資産が減ったとしたら、その後20%資産が増えても元通りにはならないという話です。

- 例:100 → 80(-20%)→ 96(+20%)

ここで、5%、10%、15%、20%とそれぞれの割合で上下するケースを比較してみたいと思います。

- 5%:100 → 95 → 99.75

- 10%:100 → 90 → 99

- 15%:100 → 85 → 97.75

- 20%:100 → 80 → 96

最終的な数字を見ると、5%で推移する場合は、99.75と100に近いところまでに戻すことができていますが、20%で推移する場合は、は96と確かな差ができています。

これだけを見ても、資産を大きく減らした分だけ、元の資産に戻すことが難しくなることが分かります。繰り返し述べていますが、投資において最も大切な事は、資産を増やすどうこうよりも資産を減らさないようにすることなのです。

その観点から見て、例えば毎月必ず資産が減ってしまう毎月「分配型」の投資信託は愚の骨頂と言えるでしょう。

目論見書で見ると次のようにタイトルや分配方針の所に書いてあります。こういった毎月分配型投資信託は選ばないようにしましょう。

出典:投資信託説明書(交付目論見書)|ブラジル株式ツインαファンド(毎月分配型)

https://search.sbisec.co.jp/v2/popwin/info/connect/fund/1031E14C00000015.pdf)

まとめ

いかがだったでしょう。具体的な「どんな投資信託は選ぶべきではないか_をお伝えすることができたのではないかと思います。

残念ながら、「絶対にこれが良い!」と言える投信を選び出すのは非常に困難です。

しかし、「少なくともこの投資信託は止めた方が良いでしょう」というのは比較的容易に判断することができます。つまりは、投資信託を選ぶ際は消去法で考えることが大切なのです。

最後に今回紹介した、4つの判断基準をまとめておきます。

- 選び方① どれだけ増えそうかではなく"減らなそうか"で判断する

- 選び方② 安易な海外投資は絶対に"ダメ"

- 選び方③ レバレッジをかけているファンドは除外する

- 選び方④ 毎月分配型投資信託は外す

是非参考にしてみてください。