目次

投資信託とは

資産運用をする人が増えてきていますが、その中でも最もたくさんの人が活用しているのが「投資信託」でしょう。

投資信託は、銀行や証券会社で購入することができる金融商品(証券)の1つですが、そもそもこの「投資信託」とは一体どんなものなのでしょうか?

投資信託とは、その名の通り、「投資」を「信託(信用して託す)」するものです。

また、投資信託のことを「ファンド」と呼ぶこともありますが、こちらには「基金」という意味があります。こちらの言葉は、「特定の目的のために集められた資金」という意味です。

投資信託の場合は、「投資のために集められた資金」ということになります。

今回は、この「投資信託」について、

- そもそもの仕組み

- 投資家にとってどんなメリットがあるのか

- 投資する際の注意点

- 初心者におすすめな選び方

- 運用の始め方

を解説していきたいと思います。

投資信託の仕組み

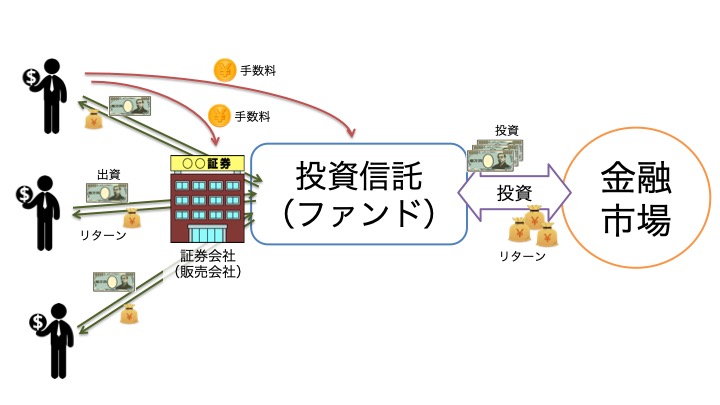

投資信託(ファンド)は、証券会社や銀行といった「販売会社」を通じて、広くたくさんの投資家から資金を調達します。

一人ひとりの投資家が出資(購入)する金額は1万円~数万円単位ですが、たくさんの投資家から資金調達することで数百億~数千億円を調達し、その資金をまとめてファンドが運用します。

投資家は、ファンドの運用成果に応じてリターンを受け取ることができますが、出資に際し手数料を支払う必要があります。

投資信託に関する手数料は以下の3つです。

- 購入時手数料:投資信託の購入時に払う手数料(0~3.0%程度)

- 運用管理費用(信託報酬):運用にかかるコストとして払う手数料(年1.0~2.0%程度)

- 信託財産留保額:解約(売却)時に支払う手数料(0~1.0%程度)

これらの手数料を支払うことで、ファンドからのリターンを狙うのが投資信託です。

投資信託の3大メリット

分散投資でリスクを軽減

1つの投資信託を購入することで、複数の銘柄に投資することができます。

例えば、ひふみ投信1つを購入すれば、VISA、Amazon.com、Microsoftをはじめ、数十を超える銘柄を一気に保有することになります(主な組み入れ銘柄については、運用レポートから確認できます)。

※あくまでも投資信託を通じた間接的なものなので、株主としての権利等が発生する訳ではありません。

参考:ひふみ投信 投資信託説明書(交付目論見書)

https://www.rheos.jp/toushin/pdf/ht_prospectus_kofu_20180623.pdf

もちろん、これはひふみ投信に限った話ではありません。どの投資信託を選んでも、数十単位の銘柄に分散投資することができます。

分散投資は、リスクマネジメントの基本であり王道です。

ですが、個人投資家が複数の銘柄を一つ一つ調査して買い集めていくのは簡単ではありません。

また、闇雲にいろんな銘柄を保有すればそれでリスクヘッジになるわけでもありません。

銘柄間の利害関係をしっかりと考慮して、"きちんと"分散投資しリスクを軽減するのは簡単ではないのです。

投資信託を買えば、その分散投資を簡単に行うことができます。手軽に分散投資できるのが投資信託のメリットの1つです。

プロの視点で銘柄選定

「インドに投資したい」

「フィンテックに投資したい」

「全世界にバランスよく投資したい」

と思ったところで、具体的な投資先を選定するのは簡単ではありません。

ですが、それぞれに適した投資信託を購入すれば、中身の銘柄選定は、その投信のトレーダーを担うプロが選定してくれます。

例えば、「野村インド株投資」であればインドの株式の中からより収益性、成長性、安定性のある企業に、「グローバル・フィンテック株式ファンド」であれば、世界のフィンテック企業の中から独自調査によってより価値が高いと評価できる企業に、「楽天・全世界株式インデックス・ファンド」であれば世界中の株式にバランスよく投資してくれます。

同じような地域・業界だとしても、そこにある企業は千差万別です。日本にも多種多様な会社があることを考えれば当然でしょう。

仮に投資のプランや大まかな方向性が定まったとしてもそこから一つ一つの企業を評価するのは簡単ではありません。特に専門的な知識のない人は、プロの任せるのも有効な手段です。

自分では買えない銘柄に投資できる

投資信託は、たくさんの投資家から集めた資金をまとめて運用するため、個人レベルではできないような規模の大きな投資ができます。

例えばファンド・オブ・ファンズなどは最たる例でしょう。

個人レベルではアクセスできない、数億円単位の資金がなければ出資できないようなファンドにも、1万円から購入できる投資信託を通じて間接的に投資することができます。

先ほど分散投資について書きましたが、そもそも数万円〜数十万円程度の元手では、数十もの株式を直接保有することはできません。

株式には「単元」と呼ばれる最低購入単位があります。

例えば、トヨタ自動車(株)[7203]であれば、株価が約6,400円(※2018年10月25日現在)、単元数が100株なので、最低でも約64万円なければ株を購入できません。

証券会社によっては、単元未満で株を購入できる「プチ株」や「ミニ株」などと呼ばれているものを取り扱っている場合もありますが、これでも全てに対応しているわけではありませんし、仮にトヨタ株を1株から手に入れられたとしても、1つの銘柄に6,400円を費やしてしまうことに代わりはありません。

ですが、投資信託を活用することによって、1万円単位で、何十もの銘柄にまとめて投資することができます。自己資金では決してできないような投資ができるのも、投資信託の大きなメリットです。

投資信託の注意点

ここまで投資信託の様々なメリットを解説してきましたが、投資信託で運用する際には注意しなければいけないこともあります。

最も重要なのは、元本保証では"ない"という点でしょう。投資信託には損をする可能性があるのです。

運用のプロに任せているといえ、投資である以上損が出る場合もあります。特に日本で取り扱われている投資信託の3分の1は利回りがマイナス(損失)になっているとのデータもあるので、注意が必要です。

10 年以上存 続している日本の株式アクティブ型投信281本の過去10年間の平均リターンは信託報酬 控除後で年率 1.4%であり、全体の約三分の一が信託報酬控除後のリターンがマイナス となっていました。ちなみに、この 10 年間で日経平均株価は年率約3%上昇しており、イ ンデックス投信が一般的にアクティブ型投信に比べリターンが高いとのマルキールとエリ スの主張は、日本株投信についても当てはまるように思えます。

〜(中略)〜

この結果、積立 NISA の対象となりうる投信は、インデックス投信とアクティブ型投信あ わせて約 50 本と、公募株式投信 5406 本の1%以下となりました。

運用の際には、損をする可能性があるということにも十分に注意しなければいけません。

初心者にオススメな投資信託の選び方

このように、メリットが多い一方で、実はなかなか利益が出る(儲かる)銘柄を選び出すのが難しいのが投資信託です。これから投資を始めたいという初心者は、まずは「リスク」と「分配金」に気をつけましょう。

リスクの小さい銘柄を選ぶことで、安定した運用成果を得ることにつながります。

ここで気をつけなければいけないのは、「リスク=損失」ではないということです。リスクが小さいということは、決して損をしないということとイコールではありません。

リスクが小さいというのは、値動きの振れ幅が小さいということです。

投資初心者は日々の値動き(価格の上下)に意外なほど一喜一憂してしまうものです。なので、始めはなるべく放置できるような安定した銘柄を選ぶようにしましょう。

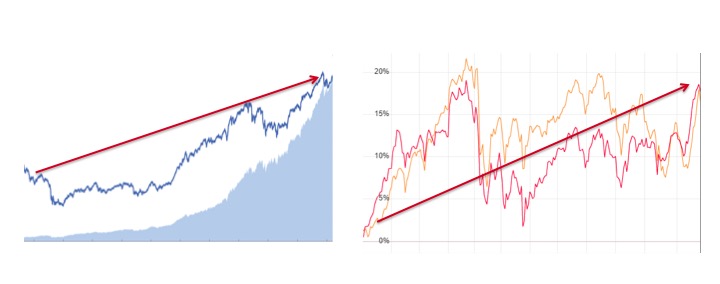

以下の2つのグラフを見比べてみてください。

どちらも同じ期間でのリターンは同程度ですが、価格推移の安定感には雲泥の差があります。

この場合だと、より安定した値動きをしている左側の銘柄の方がリスクが小さいと言えます。投資信託の過去の実績は、運用レポートから確認できるので、購入前に一度見ておくと良いでしょう。

もう一つが「分配金の有無」です。分配金とは、投資信託の一部をから定期的に受け取れる"お小遣い"のようなものです。

一見すると、定期的な収入がある「分配金あり」の方に魅力を感じる人がいるかもしれませんが、分配金とは、投資資金を切り崩しているもので、純資産を減らしてしまうものです。

長期で運用することを考えると、複利の効果を考えれば、資金は積み立てていくに越したことはありません。 分配金は"なし"のものを選ぶようにしましょう。

初心者がよくやってしまいがちなミスに「手数料の安い銘柄を選んでしまう」というものがあります。

手数料は必ず失われるものであり、確かに気になるポイントではありますが、優先するべきは投資信託の"質"です。

ともすれば、手数料の安い投資信託は「安かろう悪かろう」で質の低いものかもしれません。

手数料は、同じような投資信託で悩んだ場合の、最後の比較項目ぐらいにしておきましょう。

- リスク(振れ幅)の小さいもの選ぶ

- 分配金のないもの選ぶ

- 手数料を優先して考えない

という3点を忘れないようにしましょう。

投資信託の始め方

投資信託を始めるには、まずは証券会社に口座を開設する必要があります。

先ほど、「手数料は後回し」と言いましたが、証券会社においては、手数料で選ぶべきです。どの証券会社から買っても運用の中身は変わらないのであれば、なるべく低コストで運用するに越したことはありません。

大手の証券会社であれば、ほとんどのメジャーな投資信託を取り扱っているので、よほどピンポイントで投資したい銘柄を取り扱っていない場合などを除いて、手数料の安い証券会社を選ぶ必要があります。

昔ながらの店舗型の証券会社もありますが、やはり最近のトレンドは「ネット証券」です。店舗を持たず、人件費も抑えられているネット証券の方が一般的に手数料は安いですし、口座開設の手間もかかりません(大抵の場合自宅で完結します)。

ネット証券の中でも人気なのは、SBI証券、松井証券、楽天証券あたりでしょう。

また、証券会社では取り扱っていない、ひふみ投信のような独立系(直販型)の投資信託の場合、その会社に直接問い合わせて口座を開設する必要があります(ひふみ投信には、一般の証券会社でも購入できる「ひふみプラス」が最近登場しました)。

投資は実際にやってみないとわからないことが多くあります。まずは少額からでも始めてみましょう!