目次

高利回りを狙うなら海外投資

投資信託で運用をしているが、あまり高い利回りが得られず苦労しているという人は少なくないと思います。

一般的な投資信託で年+10%を超えるようなものはあまり多くはありませんが、そんな中でも比較的高利回りが期待できるのが「海外」を投資対象としたものです。

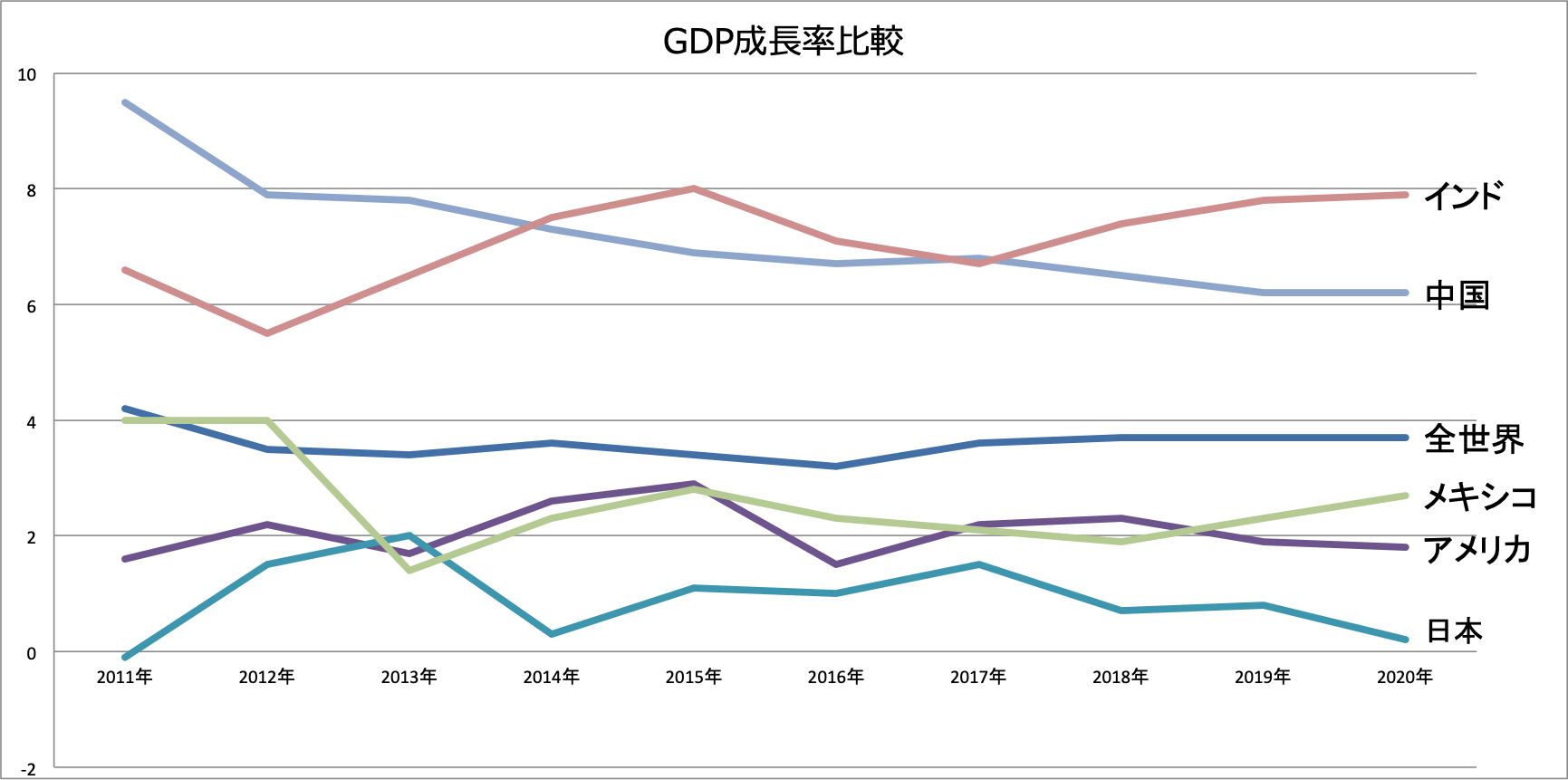

インドや中国、メキシコなどのアジアや中南米の国々(いわゆる新興国)は成長著しく、日本とは比較にならない成長率を誇りますし、残念なことに、先進国のアメリカでさえ日本よりも高い経済成長率です。

IMFのデータを元に筆者作成(2018年以降は予測値)

このように全体が成長している市場に投資することで、より高い利回りを狙うというのが海外投資の特徴です。

最近では、これらの市場に投資する投資信託に人気が集中していますし、ETFの中でもTOPIXをベンチマークにしたものよりS&P500やダウに連動するものの方が人気なようです。

また、新興国を中心に投資することで高い利益を狙うFrontier Capitalのようなヘッジファンドも登場しています(Frontier Capitalの公式ページ)。

このように、より高い利益を狙うのであれば「海外」に目を向けることが非常に有効なのです。

海外投資の注意点 −「為替リスク」が伴う

高い利回りが期待できる海外への投資ですが、一方で、相応のリスクも伴います。その中でも最も注意するべきが「為替リスク」です。

海外に投資する際には、当然のことながら、現地の通貨(アメリカならドル、中国なら人民元など)で投資する必要があります。

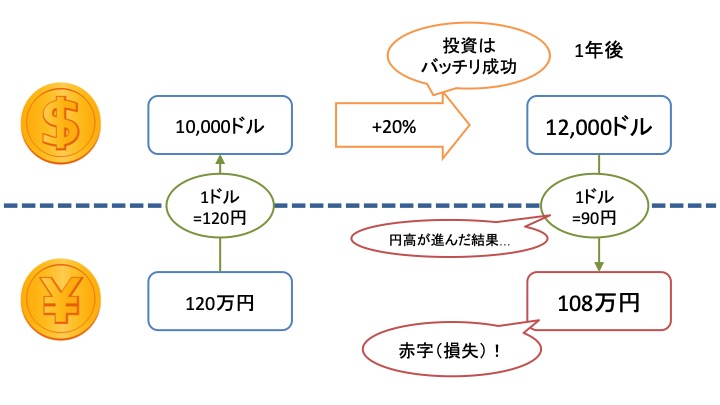

仮に1ドル=120円の時に、120万円=10,000ドルをアメリカのA社に投資したとしましょう。投資が成功し、1年後にA社の株価は20%上昇し、12,000ドルになったとします。

ここまで見ると、投資は成功しているように思えますが、この12,000ドルを円に戻す際の為替が、1ドル=90円まで円高に振れていた場合、最終的に手元に戻ってくる資金は、12,000(ドル)×90(円/ドル)=108(万円)になってしまうのです。

このように、仮に投資で利益が出ても、為替変動の状況によっては利益がなくなってしまうというのが「為替リスク」です。

海外に(外貨で)投資する場合には、投資の利益と合わせてこの「為替変動」も考慮する必要があります。

為替リスクを回避するための「為替ヘッジ」とは

為替変動によって、利益が損なわれてしまう可能性「為替リスク」を回避するための手段として用意されているのが「為替ヘッジ」です。

海外(外貨)で運用される投資信託には「為替ヘッジあり」のものと「為替ヘッジなし」となっているものとがあります。

そもそもこの「為替ヘッジ」とはどんなものなのかについて解説していきます。

為替ヘッジとは

為替ヘッジとは「為替リスク」を提言することで、為替変動による損失のリスクをヘッジ(低減)することを指します。

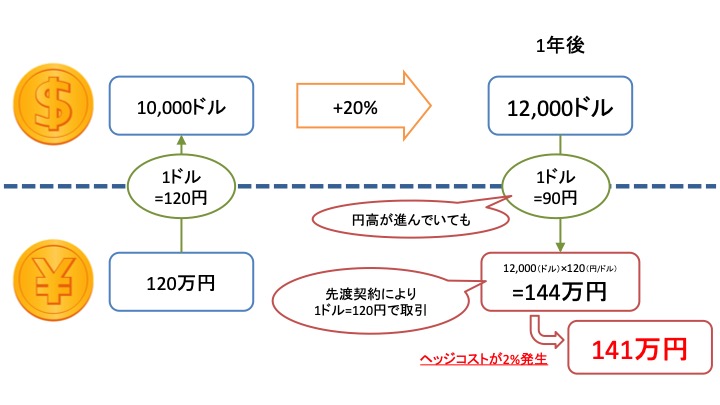

為替ヘッジの方法は様々ですが、代表的なものは「先渡契約」です。

先の例であれば、1年後のドル円相場がどうであれ、1ドル=120円で取引すると前もって契約をしておきます。その契約によって、1年後の為替が変動していても、元々のドル円レート「1ドル=120円」で再び取引することができます。

ただし、この取引にはアメリカと日本の金利差による「ヘッジコスト」がかかります。ヘッジコストは、どちらかの通貨が有利にならないように、金利差に基づいて発生するコストです。2018年現在で、約2%かかります。

※ヘッジコストの仕組みは少し難しいですが、興味のある人は是非調べてみてください。

このようにして、「為替ヘッジなし」の場合108万円だったリターンが、為替ヘッジによって141万円にまで回復しました。

2%のヘッジコストを払ってはいますが、先の例では為替リスクを軽減したことで大きなリターンを獲得しています。

為替ヘッジのメリット・デメリット

為替ヘッジを行うことによって、為替変動によるリスク(特に円高の際の資産減)を回避することができます。先述のようなケースは、為替ヘッジのメリットが最大限に発揮された場合と言えるでしょう。

一方で、為替ヘッジのデメリットは、ヘッジコストが発生するということです。

ヘッジコストは、通貨や時期によって異なりますが、日本は世界でも屈指の低金利なので、年1~3%程度のコストがかかると見込まれます。

資産運用を続けるにあたって、このコストは無視できません。

また、もう一つのデメリットに、為替による利益を逃してしまうという「機会損失」の可能性があるということです。

当然のことながら、為替は、円高になることもあれば、円安になることもあります。先の例であれば、1年後のドル円相場が、1ドル=120円→130円になっていたかもしれません。

その場合だと、12,000(ドル)×130(円/ドル)=156(万円)のリターンを得ることができます。ですが、為替ヘッジをしてしまうと、この場合でもリターンは141万円です。

為替ヘッジは損失を回避することもできる一方で、利益を取り逃がす可能性もあるのです。

為替ヘッジ"あり"or"なし"はどっちがオススメなのか

「為替ヘッジあり」となっている投資信託も、その全てを完全にヘッジしているわけではない場合があります。

資産の一部をヘッジしている場合もありますし、先述の「先渡契約」以外の方法で為替ヘッジをしている場合もあります。銘柄によって異なるので、気になる人はきちんと目論見書(投資信託説明書)を読むようにしましょう。

一般的に為替ヘッジをすることで、リスク・リターン共に小さくなります。

円高による損失の回避というメリット、円安による利益の取り逃がしというデメリットは相殺して考えることができると思います。

そうなってくると、「ヘッジコスト」というデメリットだけが残ります。

そのため、個人的な見解では、基本的に為替ヘッジは「なし」でよいと思います。資産運用において、追加のコストが年1~3%発生するのは無視できません。

どうしてもリスクが怖いという初心者の方や、不必要に高いリターンを必要としない、本物の資産家の方たちにとっては、コストを払ってでもリスクを軽減することも必要かもしれませんが、特にある程度のリターーンを求める投資家にとっては必要のないものだと考えられます。

特に、長期で運用する場合、10年後20年後の為替相場がどうなっているのかを予測するのは困難を極めます。

2018年10月時点でのドル円相場は110~115円程度ですが、20年後の為替がこれよりも円高なのか円安なのかがわかる人はいないでしょう。

よほど確実に円高になる期待ができる場合や、初心者を除いて「為替ヘッジなし」で良いと思います。