貯蓄がある程度の金額になり、これから資産運用始めたいと考えているそこのあなた!

投資・運用に興味を持つことは決して悪いことではありませんが、世の中に投資手法は数多くある中で、「これは絶対にやってはいけない」という投資方法も存在するので注意が必要です。

これから投資を始めようと検討している方にこそ一度目を通していただき、あなたの資産を守るためにもぜひ参考にしていただけたらと思います。

目次

やってはいけない3つの投資方法

やってはいけない投資① 新築マンションを買う

まず1つ目が、新築マンションへの投資です。

最近は会社員でも投資をする人が増えてきました。特に不動産投資は人気があり、投資用マンションを持っている方も増えてきています。

会社員という属性は社会的評価・信用が高く、簡単に資金を借り入れることができるためです。

しかし、新築マンションを買ってはいけません!

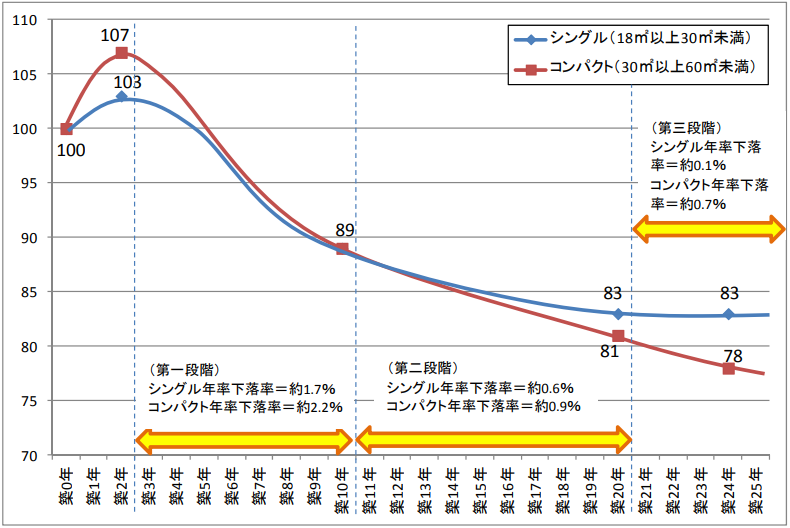

理由は以下のグラフに表れています。

出典:経年劣化が住宅賃料に与える影響とその理由

https://www.smtri.jp/report_column/report/pdf/report_20130116.pdf

築年数が経つごとにどんどん下落していくことが分かりますね。特に築3年~10年の下がり方は著しいものがあります。

もちろん物件によって例外はあるでしょうが、新築マンションを買っている人たちは家賃がこんなにも大きく下がってしまうことを理解しているのでしょうか。

「家賃収入」という甘い言葉に目が眩み、皮算用をしている人もいるかと思いますが、きちんとシミュレーションをするのであれば、この下落幅もきちんと考慮した上で、収益性を見積もらなければいけません。

新築マンションを買う人の気持ちは分かります。正直、私もちょっと欲しい気持ちはあります。

「最近出来たあそこのマンション買ったんだよね~」

「・・・え?引っ越しするのかって?」

「いやいや、投資用だよ(ドヤ顔)」

実際にこんなコト言う人にはなりたくないですが、言ってみたい気持ちは分かります。

ですが、気持ち(見栄や興味本位)で投資判断をしてはいけません。新築マンションに投資するのだけは決しておすすめできません。

やってはいけない投資② 海外の債券を買う

2つ目は「海外の債券に投資すること」です。

海外債券にもいろいろありますが、ここではトルコやブラジルなどの利回りが高い国の債券について考えてみましょう。

海外債券には、年利10%超でありながら、債券であり「満期保有で確実に償還(元本保証)」のような謳い文句が添えられています。

もちろん、これは嘘ではありません。

ただし、その利回りはあくまでも外貨(現地通貨)ベースのものであり、為替変動まで考慮すると円建てでの収益が保証されるものではありません。

つまり、円資産を重視する日本人にとっては、本質的に元本が保証されているものではないのです。

海外の商品に投資をすると為替の影響を受けることは避けられません。問題なのは債券の利回りよりも為替変動のリスクの方が大きいということです。

確かに、10%という利回りは債券としては非常に高く魅力的に見えるかもしれませんが、これが為替リスクを伴っているのであれば話は変わってきます。

どうせ、為替リスクのある海外の金融商品に投資をするなら、+20%、+30%と、もっと高い利回りが期待できる株式に投資をする方がずっといいと思います。

「安全」「安心」を求めて債券を買っても、為替レートの変動によって結局収支はどうなるか分からない。

海外に投資をするなら「債券」は避けるのが無難です。

「債券」というと安心感がある商品だと思います。

やはり細かく数字で示せるのが強いですよね。

- 1年後には○○万円(ただし為替レートは××円として)返還されます。

- 5年後には○○万円(ただし為替レートは××円として)返還されます。

最近は、外債で運用する保険も流行っていますがこれも同じことです。

本来は「ただし為替レートは××円として」という部分が重要なのですが、5年後には○○万円に増えて返ってきますよと言われるとついつい魅力的に見えてしまいます。

銀行の販売員も保険の営業マンも口が上手いですが、甘い営業トークに惑わされないように注意してください。

やってはいけない投資③ 元本保証で固定配当が出る投資話

最後は、投資というかただの詐欺のような話ですが、度々話題になるので取り上げておきます。

よく耳にする「月5%の配当が必ず出ます!」「元本は必ず守られます」みたいな商品には絶対に投資をしてはいけません。

「そんなのやるワケないじゃん」という声が聞こえてきそうですが、実際に説明を聞くといつのまにか投資してしまう人が後を断たないのです。

なんと言っても、「元本保証」というキーワードには注意が必要です。

日本で元本保証の運用ができるのは、銀行の預金くらいであり、利回りにして年0.001%程度が限界です。

年利5%や10%のような数字はあり得ないのです。

また、"月5%の配当"といった「固定で配当を出すシステム」にも不穏な点があります。どんな投資の方法であれ、まっとうな運用をしている限り、リターンは「不確実」です。

もちろんビジネスが上手くいっている(設定しているリターンよりも良い利回りで運用ができている)間は問題ないでしょうが、想定通りのパフォーマンスが記録できなくなると、途端に破綻してしまいます。

もっとも、そういった事業は実際には存在せず、投資家のから集めた資金を元に月々の配当だけして元本を使い込んでしまうというのがほとんどであり、いわゆる「ポンジスキーム」と呼ばれる詐欺の温床になっています。

「元本保証」と「固定のリターン」には充分注意してください。

リスクがない投資をしてはいけません。

もちろん、無意味に高いリスクをとる必要はありませんが、ある程度のリターンを期待するのであれば相応のリスクは必ず負わなければなりません。

「元本保証です!」といったリスクがゼロな投資は、まともな投資じゃないので避けるようにしましょう。

初心者が陥りやすい注意点

今回紹介した3つのNG投資

- 新築マンション

- 海外債券

- 元本保証、固定リターン

はいずれも、パッと見の評価が高く、一見すると魅力的に見えたり、気持ちが昂ってしまうようなものばかりです。

投資の初心者が陥ってしまい易い失敗パターンの多くに、営業トークに振り回され、目先の利益や甘い言葉に釣られてしまいやすいというものがあります。

甘い話には必ず裏があります。

常に最新の注意を払い、安易な判断を下さないように心がけましょう。