目次

セゾンとは

セゾン投信は、2007年に一般投資家向けの2つのファンドを設立し、投資信託の運用・販売を行なっている資産運用会社です。

「長期」「積立」「国際分散投資」を重要視しており、相場に左右されない長期的で安定的な資産運用をすることを目標にインベスターズリターン(投資家の利回り)をキーワードに投資をしています。

投資の基本である「安い時に買って、高い時に売る」という大原則と、「長期間継続する」ことの大切さを尊重し、長期に渡って高い評価を得ています。

一般的投資家のほとんどが、(周りの人気やトレンドにあやかって)高い時に買って、(値下がりした時に慌てて)安い時に売ってしまうという悲しい現状をなんとかするべく、ただ単に投資を行うだけでなく、セミナーなどを通じた情報発信も行なっています。

2つのファンドを合わせて、2,400億円以上もの純資産(預かり資金)を誇り、10年以上にも渡って高い実績を誇り、投資家からの人気・評価を集めていることがわかります。

参考:セゾン投信のご紹介|積立投資・つみたてNISA(積立NISA)ならセゾン投信

https://www.saison-am.co.jp/guide/start/

セゾンが誇る2つのファンド

セゾンが運用するファンドには「セゾン・バンガード・グローバルバランスファンド」と「セゾン資産形成の達人ファンド」の2つがあります。それぞれの共通点とメリットデメリットを比較していきましょう。

セゾン・バンガード・グローバルバランスファンドとは

セゾン・バンガード・グローバルバランスファンドは、世界中に分散投資する点は「資産形成の達人ファンド」と同じですが、株式と債券に50:50の割合で投資します。

ファンド・オブ・ファンズ形式で、バンガード社が運用する8つのインデックスファンドに投資し、このファンド一つで、世界30カ国以上の株式と10カ国以上の債券に分散投資することができます。

https://www.saison-am.co.jp/fund/vanguard/

純資産総額は約1,740億円、設定来のリターンは+39.34%(2019年1月31日時点)を誇り、年利換算で2~3%程度の実績を残しています。

セゾン資産形成の達人ファンドとは

セゾン資産形成の達人ファンドは、日本に限らず海外も含めて幅広く分散投資をして運用するファンドです。長期的で安定的な収益性を、独自の基準で評価・判定し、収益銘柄に積極的に投資するファンドです。

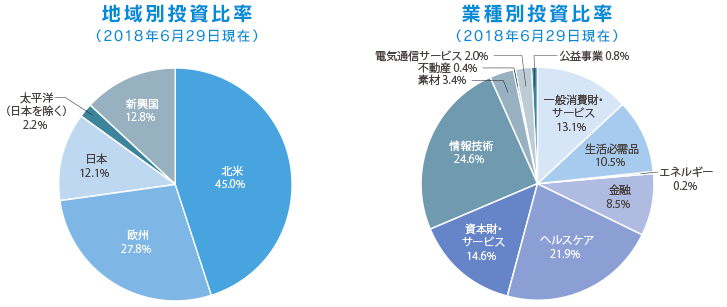

以下のグラフを見ても、北米と欧州、日本が大半を占めつつも、新興国にも投資していることや、幅広い業種に分散投資していることがわかります。

出典:セゾン資産形成の達人ファンド|積立投資・つみたてNISA(積立NISA)ならセゾン投信

https://www.saison-am.co.jp/fund/master/

純資産総額は約720億円、設定来のリターンは+97.40%(2019年1月31日時点)を誇り、年利換算で5~6%程度の実績を残しています。

2つのファンドに共通するポイント

セゾン・バンガード・グローバルバランスファンドとセゾン資産形成の達人ファンドは、違いこそあれ共通している点も数多くあります。まずは、共通点から「セゾン」の特徴を確認しましょう。

市場の予測は行わず、価値ある商品に投資する

どちらのファンドも、長期的に安定したリターンを得るために、極端な市場予測は行わず、価値ある商品に投資します。

"価値ある"商品(銘柄)の考え方は難しいですが、そこはセゾン独自の株式の調査・評価の仕方や、判断基準によるものと考えて良いでしょう。インデックスファンドの中からVanguard社が選ばれているのも、セゾンならではです。

つみたてNISAに対応

セゾンは、どちらのファンドもつみたてNISAに対応しています。

つみたてNISAとは、年間40万円まで、最長20年で最大800万円までの投資額に対して投資で得た収益に関わる税金が非課税になる少額投資非課税制度の一つです。年間40万円なので、月に3万円ちょっとをつみたてる場合は、全額が非課税の対象になります。

※一般の投資では、収益に対して20.315%(所得税、住民税、復興特別所得税)が課税されます。

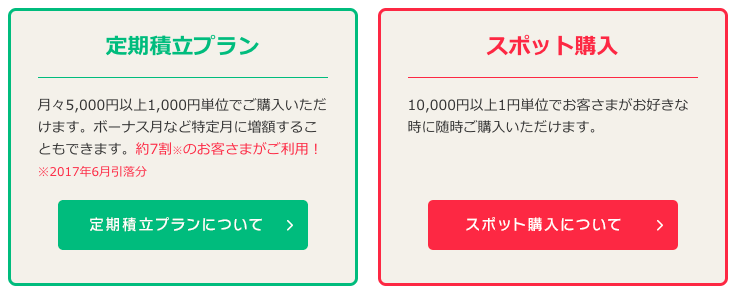

購入方法は選べる2タイプ

セゾンのファンドは、月々5,000円〜、1,000円単位で購入できる「定期積立プラン」と10,000円〜、1円単位で購入できる「スポット購入」の2つの投資方法があります。

参考:セゾン・バンガード・グローバルバランスファンド|積立投資・つみたてNISA(積立NISA)ならセゾン投信

https://www.saison-am.co.jp/fund/vanguard/

先述の「つみたてNISA」と合わせてコツコツ積立つつ投資をしても良いですし、まとまった資金がある人は一括で購入しても良いでしょう。それぞれの資産状況やキャッシュフローに合わせて、投資の仕方が選べるのは重要なポイントです。

資産形成の達人 vs グローバルバランス

このように共通点の多い2つのファンドですが(同じ「セゾン」が設立したので当然ですが)、それぞれに特徴とメリット・デメリットがあります。2つのファンドの違いを比較していきます。

リスクとリターンのバランスが違う

バンガード・グローバルバランスファンドの方は、債券と株式を50:50(半々)で組み入れており、投資先もバンガードのインデックスファンドと、低リスク・低コストでの確実な運用を重要視しています。

一方で、資産形成の達人ファンドは、全てを株式で運用し、独自の視点で評価・厳選した銘柄に投資をします。「長期」「積立」「国際分散投資」は共通しており、安全で安定的な運用を心がけてはいるものの、バンガード・グローバルバランスファンドと比較すると、より積極的にリターンを追求していると捉えることもできます。

実際に2つのグラフを比較しても資産形成の達人ファンドの方が、リスク(ボラティリティ/振れ幅)・リターン共に大きくなっていることがわかります。

先述の通り、年利でもグローバルバランスファンド=2~3%程度に対し、資産形成の達人ファンド=5~6%程度の開きが出ていますが、今後市況が厳しくなって来るとバランスファンドの方がよい結果を出す可能性も十分に考えられます。

手数料が違う

ファンドの運用手法が異なるので、必要な手数料も変わってきます。

販売手数料=無料、信託財産留保額=0.10%は同じですが、信託報酬は、グローバルバランスファンドが年0.60±0.02%、資産形成の達人ファンドが年1.35±0.2%です。

インデックスファンドに投資するファンド・オブ・ファンズである「グローバルバランスファンド」と比較して、株式投資を通じてより大きな収益を追求している「資産形成の達人ファンド」の方がコストが大きくなるのは当然でしょう。

いずれにせよ、どちらのファンドも十分に低コストです。

まとめ ~おすすめの運用~

2つのセゾンの共通点と違いをまとめると以下のようになります。

| バンガード・グローバルバランスファンド | 資産形成の達人ファンド | |

| 概要 | 8つのインデックスファンドに投資 | 独自に厳選した 世界中の株式に投資 |

| ポートフォリオ | 債券と株式が50:50 | 株式が100% |

| 投資先 | 世界中の国や地域、幅広い業種 | |

| つみたてNISA | 対応 | |

| 購入方法 | 月々5,000円から1,000円単位の積立と10,000円から1円単位のスポット購入 | |

| リスクリターン | より低リスクで確実なリターン (年2~3%程度) |

より積極的なリターン (5~6%) |

| 手数料 | 販売手数料:無料 信託財産留保額:0.10% | |

| 信託報酬:年0.60±0.02% | 信託報酬:年1.35±0.2% | |

2つのファンドに違いはあるものの、どちらが優れているということもなく、メリットどデメリットに合わせて使い分け、組み合わせることが有効でしょう。

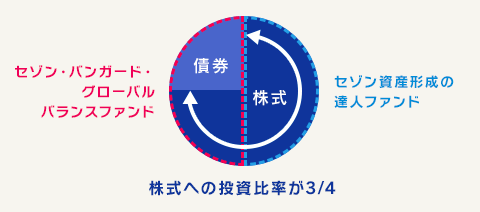

2~3%のリターンでは物足りないという人は、資産形成の達人ファンドを検討するのでしょうが、その際に"どちらか"ではなく、この2つを組み合わせることを考えてみてください。例えば、バランスファンドと資産形成の達人ファンドに1:1で投資すれば、株式と債券の割合は75:25になります。

バランスを調整すれば、債券の割合をさらに減らすことも増やすこともできます(最大でも債券の割合は50%までしか組み込むことができませんが...)

自身の投資のプランや計画と合わせてぜひ"ご自身の"バランスも考えてみてください。