「億万長者になりたい」

子供のころ、誰しもが一度はそんなことを考えた事があるのではないでしょうか。

ですが、大人になってみると「億」の預金を達成するのがいかに難しいかを知ることになります。

しかし、決して不可能ではありません。

それを可能にする方法が「資産運用」です。

預金1,000万円で運用を始めるかどうかが将来の分かれ目

意外な「隠れ富裕層」

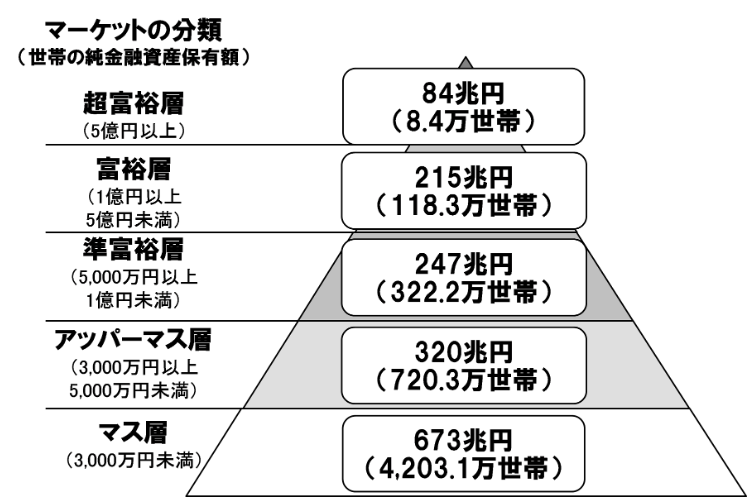

資産が1億円を超えると、いわゆる「富裕層」「億万長者」と言われます。

ほとんどの人にとって自分には縁のないもの、雲の上の存在と思ってしまうかもしれませんが、近年、日本でもこの富裕層に該当する人が増えてきています。

出典:ニュースリリース | 野村総合研究所(NRI)

https://www.nri.com/jp/news/newsrelease/lst/2018/cc/1218_1

野村総合研究所(NRI)の調査によると、富裕層と超富裕層を合わせると126.7万世帯に上ることが分かります。上記の世帯数は全部で5,372.3万世帯ですので、全体の2.4%ほどになります。

意外と高い割合ですよね。

日本ではお金の話をあまりおおっぴらにしないので、なかなか周りに富裕層だよという方は見当たらないかもしれません。しかし、先程の割合を考えると実は富裕層はあなたの周りにも隠れているかもしれません。

1,000万円での資産運用スタートがベスト

資産1億円を目指すなら、1,000万円ほどのボリュームから資産運用を始めるのがベストです。

1,000万円の元手を1億円にするには10倍にしなければいけません。

とても不可能な数字に思えますが、長期で運用すれば十分に実現可能です。

例えば、年利8%で運用したとしましょう。そうすると次のように資産は増えていきます。

- 1年後 1,080万円

- 5年後 1,469万円

- 10年後 2,159万円

- 20年後 4,661万円

- 30年後 1億63万円

もちろん、途中で資金を追加していけば1億円に達する時間は圧倒的に早まります。

余剰資金をほったらかしで運用しておいて、一財産築けていたら嬉しいですよね。

しかし、運用を全くしなかったとしたら、1,000万円は1,000万円のままです。

運用を始めた人と、始めなかった人では将来雲泥の差になってしまうのです。

投資信託ではなくヘッジファンドで運用する

それでは、1,000万円貯まったらどんな手法で運用すればいいのでしょうか。

一般的な方法としては投資信託が有名だと思いますが、ここではヘッジファンドで運用することをおすすめします。

ヘッジファンドでの運用は、投資のプロのあるファンドマネージャーに資産を預け、自分の代わりに運用してもらうというものです。

それだけ聞くと投資信託とあまり変わらない様な気がしますが実態は大きく異なります。

ヘッジファンドは「資産を増やすための商品」ですが、実は投資信託は「売るための商品」になってしまっているのです。

今、日本で最も蔓延している投資信託の持つ課題についても考えてみましょう。

投資信託の3つの弱点

弱点① 投資信託はお給料制

まずは会社の報酬制度から見てみましょう。

投資信託は販売会社、運用会社、信託銀行の3者から成り立っていますが、ここでは難しい事を考えずに運用会社について考えてみましょう。

運用会社は「投資戦略」を決める会社です。どんな方針で運用するのか、どういった銘柄を買うのか、商品の運用成果を左右するのが運用会社です。

では、運用会社の社員への給料はどのように払われているのでしょうか。

彼らはサラリーマンですが、自分の作った投資信託が運用に成功しようと失敗しようとお給料には関係ありません。多少のボーナスは出るかもしれませんが、運用成績によって給料が2倍になったり半分になることはないでしょう。

つまり彼らに運用を成功させることへの「インセンティブ」が全くないのです。

これでは、いいものが生まれるはずがありません。運用を担当しているものの報酬が、運用の成果に左右されない(依存しない)というのは、投資信託の大きな欠点の1つです。

弱点② 投資信託は相対利益

投資信託の2つ目の弱点は、投資信託が「相対利益」を追求している点にあります。

投資信託ではベンチマークと呼ばれる目標を設定するのが一般的です。日経平均やTOPIXなどのインデックス(指標)が代表的ですね。

相対利益とはこのベンチマークとした指標より運用成果が上回っていればOKという考え方なのです。

一見なんの問題もなさそうに見えます。

しかし、仮に日経平均が15%下がってしまうと、マイナス10%の運用であっても上手く運用できたと判断されてしまうのです。

確かに相場よりもましな成績であり、「相対的には」悪くない運用かもしれませんが、結果損をしてしまっていることには変わりありません。

投資家としてはどんな不況の年でもプラスの運用成果を目指してほしいものです。

その心理に対して、投資信託はそもそもの目標設定が不十分です。

弱点③ 投資信託は組織の中で運用される

投資信託の運用会社は一般的に大企業です。

もちろん大手という意味で安心感はあるのですが、一方で、決まりごとが多くなかなかクリエイティブな仕事はしにくいという事情もあります。

組織の中では、運用に関しても細かくルールが決められていて、ファンドマネージャーが自由に売買できる形ではありません。

私の知り合いにも、大企業で運用業務を担当している人がいますがルール通りに売買の注文を出すだけで何も面白くないと話していました。

会社勤めをしたことがある方は感じる事も多いと思いますが、組織のしがらみというのは断ち切るのは容易ではありません。

そういった状況の中で運用成果を出すべく銘柄を分析し、投資手法を改善し、運用を洗練させていくことは不可能に近いのです。

ヘッジファンドの3つの利点

投資信託には、日本の大企業特有ともいえる様々な課題がありますが、一方で独立的な機関であるヘッジファンドはどうでしょうか。投資信託の特徴と比較しつつ解説していきます。

ヘッジファンドは成功報酬

多くのヘッジファンドでは「成功報酬」制度を採用しています。

成功報酬とは「運用により利益を上げたらその○○%を報酬として支払う」というように、運用成果に連動した報酬体系です。

つまり、運用で成果を出せば出すほど彼ら(ファンド)の取分も増えますし、逆に運用が上手くいかなければ彼らの報酬は激減してしまいます。

まさに、運用成果が自分たちの報酬に直結した形となっています。

これにより、ファンドマネージャーに「必ず運用を成功させよう」という意識が芽生え、高いコミットが期待できます。

ヘッジファンドは絶対利益

投資信託がベンチーマークを基準にした相対的な利益を追求する一方で、ヘッジファンドは「絶対利益」を追求します。

絶対利益を追求するということは、どんな相場でもプラスの利益を追い求めるということです。

結果が必ずプラスになることを保証するものではありませんが、運用の目標をプラスに設定することは非常に重要でしょう。きちんとした目標設定は結果をも大きく左右します。

この目線の違いというのもヘッジファンドの大きな特徴です。

ヘッジファンドはプロフェッショナル集団

投資信託が大企業(組織)の一部なのに対し、ヘッジファンドは資産運用のプロフェッショナルで構成される集団です。運用の成果を出すことに特化した組織作りがされています。

運用で成果を出さなければ会社が存続できないのだから当然でしょう。

不要な要素を排除して純粋に運用成果を追求します。

ヘッジファンドで運用するには

ここまで投資信託とヘッジファンドの違いを見てきましたが、やはり資産運用で成果を出したいならヘッジファンドの方が適しているでしょう。

投資家の募集に関する条件はヘッジファンドによって異なります。

例えば最低出資額1つをとっても1,000万円から受け付けてくれるところもあれば、1億円からでないと断るところもあったりと実に様々です。

気になるヘッジファンドを見つけたら詳細は直接ファンドに問い合わせてみるのが良いでしょう。

当サイトでもおすすめの投資先はランキングページでも紹介しているのでぜひ参考にしてみて下さい。