運用をするにあたって最初にするべきことは「ターゲットを決めること」です。運用におけるターゲットとは、以下の2点です。

- いつまで運用するのか(運用の期間)

- その時までに資産をいくらにしておきたいのか(資産の目標)

資産運用は、とにかく高い利回りを目指して闇雲に投資するのではなく、このターゲットに沿って、狙いを定めた適切な投資先に資金を投じることが重要になります。

よく「FXはリスキーだから運用には向かない」などと言われますが、極端な話、100万円を元手に3ヶ月で1,000万円(資産を10倍)を目指すのであれば、高いレバレッジをかけたFXでの博打的投資が最適にもなりえます。

もちろん、FXはハイリスク・ハイリターンのため、長期間安定的にコツコツ運用したい人には適していません。多くの方は「長期・安定」を好むため、一般にFXは資産運用に向いていないと言われるのです。

今回は、適切なターゲットを定めた上で、それに適した運用方法について考えていきたいと思います。

目次

運用のターゲットを考える

今回は、60歳で定年退職される方を想定し、運用のターゲットを考えていきます。

まずは、運用の元手となる資金から考えていきましょう。

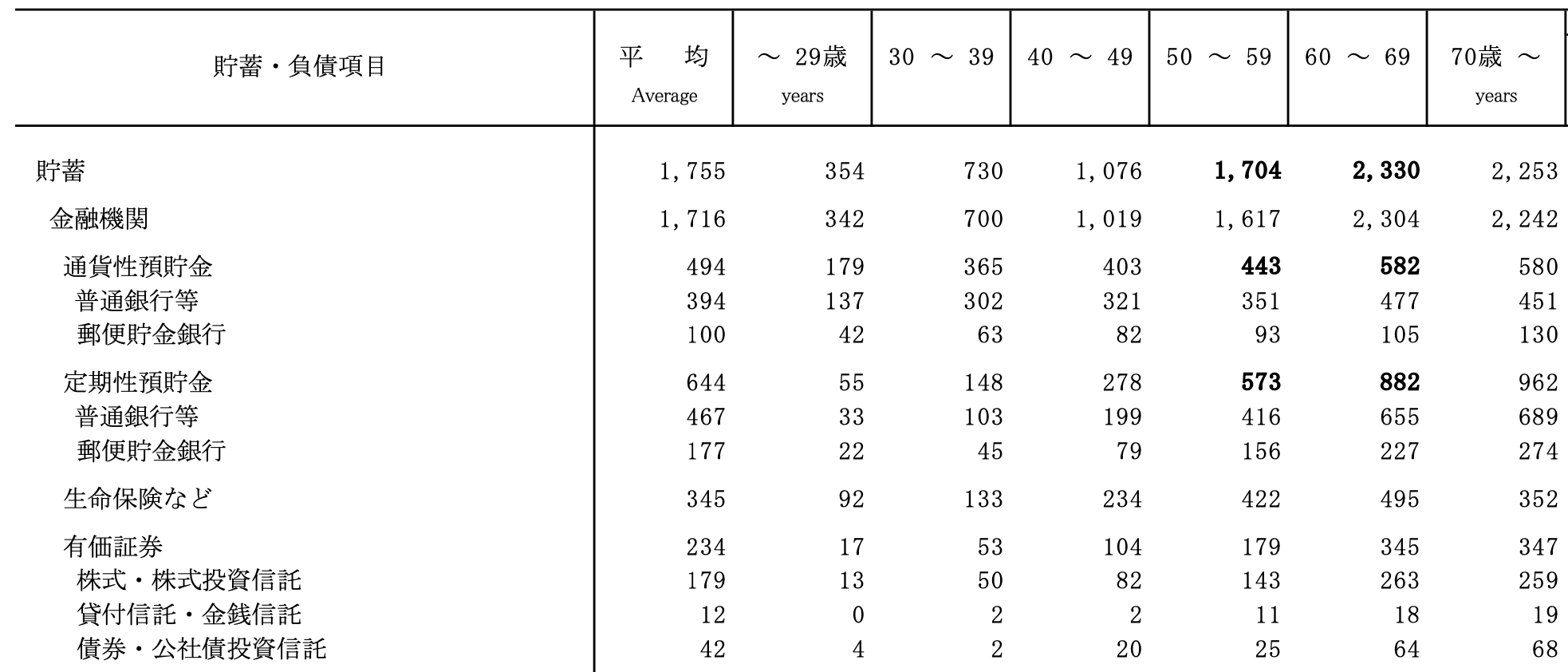

政府統計データによると、2019年の日本人の平均貯蓄額は、50~59歳で1世帯当たり1,704万円、60~69歳では2,330万円となっています。ただし、これには生命保険なども含まれており、より詳しく見ると、銀行の預金は平均で1,000~1,400万円程度であることがわかります。

参考:家計調査 貯蓄・負債編 二人以上の世帯 詳細結果表 年次 2019年 | ファイル | 統計データを探す | 政府統計の総合窓口

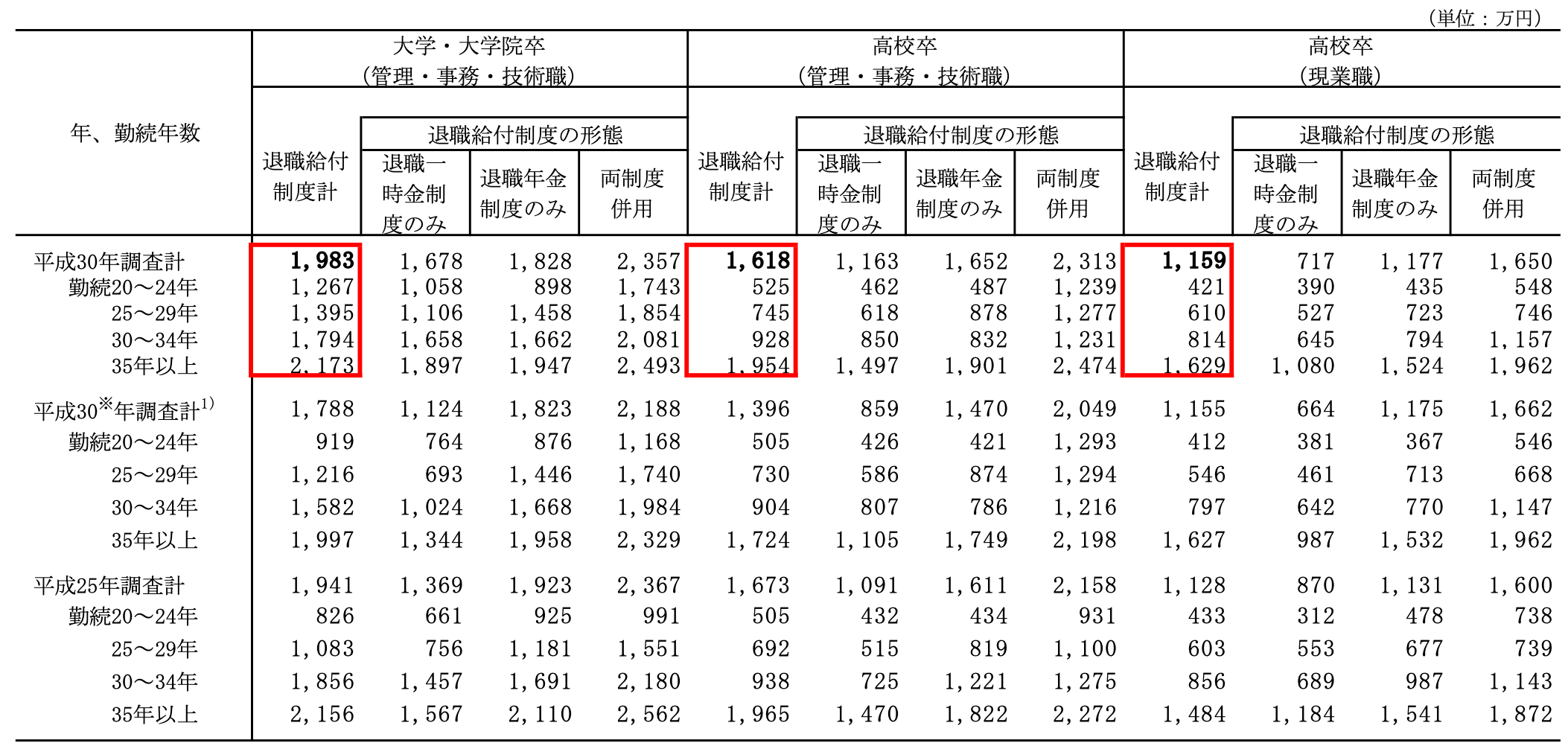

また、平成30年の厚生労働省による『就労条件総合調査』によると、退職金の平均は大卒で1,983万円、高卒で1,159~1,618万円です。つまり、平均して1,500万円前後の退職金を手にしています。

参考:平成30年就労条件総合調査 結果の概況|厚生労働省

https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/18/index.html

ちなみに、この中には勤続年数の短い、早期退職者も含まれているため、60歳の定年退職に絞って考えると、勤続年数35年以上の金額に近くなると考えられ、その場合、平均で2,000万円近くになると考えられます。

この「1,000~1,400万円の貯蓄」と「約2,000万円の退職金」を合わせて、60歳時点で平均して3,000~3,500万円の資金が手元にあります。

一方で、老後資金は最低でも5,000万円、できれば8,000万〜1億円程度あると望ましいとされています。

そこで、今回は「60歳〜70歳までの10年間で、3,000万円の資産を元手に、最低目標である5,000万円を目指すこと」を運用のターゲットとしたいと思います。

「資金のほとんどを運用に回してしまうのか?」と思う人もいるかもしれませんが、これには生命保険などは含まれていませんし、60歳をすぎても引き続き働く人は増えています。

年金の支給もあり、子育てをしていた若い頃にくらべて支出が減ることを考えれば、日々の生活にはほとんど支障はないはずです。

老後になってもバリバリと運用を続けていくのは大変ですが、ひとまず70歳という比較的早い段階で最低ノルマの5,000万円を達成し、その後は粛々と運用を続けながら残りの資金を補っていくプランです。

ターゲットから利回りを逆算する

「3,000万円をの資金を(60歳から70歳の)10年で5,000万円にする」という運用のターゲットが決まりました。

では、次にこの目標を達成するために必要な利回りを考えてみましょう。

10年で1.67倍(=5000万円÷3,000万円)するからといって、単純に年6~7%の利回りが必要になるわけではありません。

運用は「複利」で考えるため、資産は雪だるましきに増えていきます。

具体的に年3%、5%、8%、10%で運用した場合のシミュレーションをしてみましょう。

| 利回り | 3% | 5% | 8% | 10% |

| 元本 | 3,000万円 | |||

| 1年後 | 3,090万円 | 3,150万円 | 3,240万円 | 3,300万円 |

| 2年後 | 3,183万円 | 3,308万円 | 3,499万円 | 3,630万円 |

| 3年後 | 3,278万円 | 3,473万円 | 3,779万円 | 3,993万円 |

| 4年後 | 3,377万円 | 3,647万円 | 4,081万円 | 4,392万円 |

| 5年後 | 3,478万円 | 3,829万円 | 4,408万円 | 4,832万円 |

| 6年後 | 3,582万円 | 4,020万円 | 4,761万円 | 5,315万円 |

| 7年後 | 3,690万円 | 4,221万円 | 5,141万円 | 5,846万円 |

| 8年後 | 3,800万円 | 4,432万円 | 5,553万円 | 6,431万円 |

| 9年後 | 3,914万円 | 4,654万円 | 5,997万円 | 7,074万円 |

| 10年後 | 4,032万円 | 4,887万円 | 6,477万円 | 7,781万円 |

この表を見るだけでも、長期で安定的にコツコツ運用することがいかに大事かを知ることができます。

ちなみに、年5%の運用では10年で5,000万円には少し届きませんが、正確に計算すると、3,000万円を10年で5,000万円にするのに必要な利回りは「年5.3%」です。

ちなみに、この利回りはあまりリスクも高くなく、安定的に運用できるラインとして非常に適切なバランスが期待できます。

詳しくは後述しますが、この利回りを達成できる、適切な投資先を選んでいきましょう。

ターゲットのまとめ

- 平均的な貯蓄額と退職金から3,000万円を元手に運用する

- 理想的な老後資金を蓄えるために、まずは70歳までに5,000万円を目指す

- 10年で3,000万円→5,000万円にするためには、年5.3%の運用が必要

ターゲットに適した投資先/運用方法を考える

では「3,000万円を元手に年5.3%で10年運用する」ために適切な方法を考えていきましょう。

ここでは代表的な投資先/運用方法である、以下の9つの方法について、それぞれの良し悪しを考えていきたいと思います。

- 預貯金

- 株

- 投資信託

- 日本国債

- 外国債(アメリカ国債など)

- 外貨預金、FX

- 不動産

- ヘッジファンド

- その他、新しい金融商品(仮想通貨等)

預貯金

「リスクに晒さない」という選択である「預貯金」も立派な運用の選択肢の一つです。

ですが、当然のことながら、預貯金の利回り(預金金利)では、今回のターゲットには遠く及ばないという問題点があります。

大手のメガバンクの金利が0.001%程度と、ほぼゼロに等しいことはもちろん、比較的金利が高いと言われているネット銀行でも、所詮0.1%前後です。メガバンクに比べて10倍であっても、この数字では今回のターゲットは達成できません。

よって、「預貯金はターゲットに適していない」という判断になります。

株

投資の代表格であり、王道とも言える株式投資について考えてみましょう。

株式投資は、非常に奥が深く、安定的に運用するのが難しいと言われています。

マーケットの上下に合わせて、着実に勝ちを拾う戦略もありますが、その場合、よくても年2~3%の利回りにしかなりません。

数十億〜数百億円を運用するようなプロフェッショナルである機関投資家で、年5~10%程度の利回りであることを考えても、個人投資家が株式投資で安定的に年5%の利回りで運用するのは難しいでしょう。

投資信託

株式投資と同様に人気の投資が「投資信託」です。

こちらは、株式投資よりも簡単に運用ができるとされていますが、そもそもマーケット(株式市場)の平均的な成長率)にも及ばないという大問題があります。

手数料まで含めて考えると、全体の9割の投資信託が市場平均に劣るというデータもあります。

特に人気になっているテーマ型投信等にはダメなものも多く、そもそも日本では投資信託の数が増え過ぎている上、「投資信託=簡単」という考え方は間違っています。

いずれにしても投資先としては検討するに値しません。

日本国債

安定的な運用に適していると言われる「国債」について考えてみましょう。

日本国債はやはり利回りの低さが問題です。10年ものの金利で0.1%、30年ものでも0.4%にしかなりません。これでは、預貯金と同様に、ターゲットに適した利回りにはなりません。

もちろん、数千億円を運用するような金融機関(年金機構など)にとっては、これでも十分な利回りであり、リスクが小さいことがメリットにもなり得ますが、個人投資家にとって、この利回りはほとんど意味をなしません。

資産を増やそうと思っているのであれば、個人投資家が、日本国債を買う選択肢はありません。

外国債(アメリカ国債など)

また、日本国債と併せてよく検討されるのが外国債です。

「外国債」といっても様々なものがあるので、ここではアメリカ国債に絞って考えていきます。

アメリカ国債も「国債」という証券の特性上、リスクが低く安定した運用ができる点が、一般には評価されています。また、外国債が一般に日本国債よりも高い利回りである点も評価のポイントです。

しかし、2019年現在のアメリカ国債の利回りは10年もので2.2%と決して高くはありません。

確かに日本国債の0.1%と比較して22倍と見ることもできますが、年5%で運用することが今回の目標であり、アメリカ国債でも不十分です。

また、アメリカ国債をはじめ、外国債に投資する場合には「為替リスク」がある点にも注意しましょう。

そのため、アメリカよりも高い利回りの国債を発行している国(インドなどは6%近い場合もあります)に投資することを検討する人もいるようですが、為替変動のリスクがドル円以上に大きいという危険性があります。

もちろん、新興国の場合、デフォルト(経済破綻)するリスクも高くなるため、慎重に検討しなければいけません。

アメリカのような大国の国債は利回りが不足しており、また為替リスクやデフォルトリスクを考慮すると安易に投資先を選ぶことはできません。

やはり、外国債での運用も、今回のターゲット(年5.3%で10年運用する)には適していません。

外貨預金、FX

日本の預貯金では金利が低すぎるため、外貨預金をして運用するという方もいらっしゃいます。

確かに、海外の銀行の場合、日本と比較して高い金利が設定されていますが、こちらも為替リスクが高く、安定した運用には適していません。

また、為替を活かして運用するものである「FX」についても考えてみましょう。

やはり、為替は変動リスクが大きく、また安定的に運用するために不可欠な「調査」や「分析」がほぼ不可能と言われており、やはり今回のターゲットには適していません。

また、FXの市場は「ゼロサムゲーム」であり、同じ量の資金を投資家同士で奪い合うものです。マーケットにある資金の総量は増えず、誰かの勝ち(利益)は誰かの負け(損失)に他なりません。

もっと言えば、証券会社に手数料を引かれている分、マーケットで流通している資金は少しずつ減っている状態にあります。

つまり、投資家にとって非常に不利な戦いの場がFXなのです。

※ちなみに、株式市場のように全体が少しずつ成長している投資を「プラスサムゲーム」と言います。こちらは、市場に流通する資金が少しずつ増えていくため、極端な話「全ての投資家が少しずつ勝つ(儲かる)」可能性もあるのです。

不動産

不動産投資は、長期で安定的に運用するという点において、今回のターゲットに適しています。

物件によっては、年5%程度のリターンを得られるものもあるでしょうし、非常に現実的な選択肢の一つです。

ただし、不動産投資の場合「資産の流動性が低い」という課題が残ります。

もちろん「購入してしまった物件を、再び現金に戻すのに手間隙がかかる」という、自分自身にとっての問題もありますが、不動産業界全体にもこの問題は当てはまります。

当然のことながら、株やFXなどと比較して、不動産(ビルやマンション)の数は限られています。株式のように簡単に売買される物ではなく、不動産のオーナーがコロコロ変わることは滅多にありません。

そのため、優良な物件に投資しようと思った場合、業界に精通したり、専門的な知識をもって業界内部のコミュニティに食い込んでいくことが求められます。

「不動産は縁」とも言われるように、良い(=儲かる)物件を手にできるかどうかは、運も求められるのです。

よほどの労力をかけて物件を探すか、運良く巡り合うことが必要になることは留意しておいてください。

ヘッジファンド

ヘッジファンドとは、主に富裕層を中心に資産を預かり運用する資産運用の専門サービスです。

投資のプロであるファンドマネージャが、出資された資金をまとめて運用し、そこから得られたリターンを投資家に還元します。

ヘッジファンドは、一般に年5~10%程度の利回りが期待できると言われており、今回のターゲットにも十分適しています。

富裕層を顧客の中心としているため、最低でも1,000万円程度の出資を求められることも多いですが、今回は3,000万円を元手としているため、その点についても問題はありません。

ヘッジファンドに投資する際の注意点として、ファンドごとの特色が様々であり、運用の方法や投資における戦略などが様々であるという点があります。

ヘッジファンドの中にもレバレッジをかけてハイリスクな運用をするところもあるので注意が必要です。

出資に際しては「どんな運用をしているのか」「リスク・リターンについてどんな方針か」「過去の実績はどの程度か」などをしっかりと確認するようにしてください。

また、不動産ほどではないにせよ、株式とも異なり、数ヶ月から数年単位でしか資金が動かせなくなってしまう点にも注意が必要です。

今回は「10年」というスパンで考えるため問題ないかもしれませんが、万が一に備えて3,000万円のうち一部を現金として手元に残すか、より流動性の高い方法で運用することを検討してもよいでしょう。

その他、新しい金融商品(仮想通貨等)

ここまでで紹介したような、一般的/伝統的な金融商品以外にも、世の中には様々な投資先が日々生み出されています。

仮想通貨をはじめ、世の中には「儲かるぞ!」と謳う投資商品が腐る程ありますが、これらの「新しい投資先」は、リスクも不透明で運用手法も確立されていない場合が多く、安定的に運用したい人にはおすすめできません。

「リスクがわからない」というほどこそ、ハイリスクなことはなく、新しい投資先のほとんどを投機に近いと考えて良いでしょう。

「絶対儲かる!資産がXX倍になった」などと誘ってくる人もいるかもしれませんが、オイシイ話には必ず裏があるので十分に注意してください。

まとめ

今回は、貯蓄額と退職金の平均的な金額から「3,000万円を元手に運用」して、60歳から70歳までの10年間で、老後資金の最低ラインである5,000万円を目指す(=年5.3%で運用する)という目標を定めました。

また、ここで定めたターゲットについて、一般的な投資先/運用方法の評価をまとめると以下のようになります。

| 預貯金 | × 利回り(金利)が低すぎる |

| 株 | 安定的に運用するのが難しい |

| 投資信託 | 利回りが低い |

| 日本国債 | 利回り(金利)が低すぎる |

| 外国債 | 利回り(金利)が不十分 より金利の高い国はリスクも高い |

| 外貨預金、FX | 為替リスクがある そもそも不利な市場での運用になる |

| 不動産 | 利回りには期待 資金の流動性が低い よい物件に投資するには人脈か運が必要 |

| ヘッジファンド | 安定的に高い利回り 資金面でのハードル(今回はクリア) ファンドごとに特色が様々なので要吟味 資金の流動性が低い |

| その他新しい投資先 | リスクもわからず、先行きが不透明 オイシイ話には裏がある |

やはり、長期・安定で年5%程度の運用をするのであれば、不動産かヘッジファンドあたりがおすすめでしょう。

不動産は流通の観点からおすすめ評価が難しいですが、ヘッジファンドであれば安定的に運用しているところを探し出すこともできるでしょう。以下のリンクでもおすすめファンドを紹介しているので、是非参考にしてみてください。