今回は、5,000万円程度の資産をどのように運用していくのが望ましいか、ということを考えていきたいと思います。

サラリーマンで5,000万円まで貯められる人というのは珍しいと思いますが、退職金や保険金、相続などにより、一気に手元に資金が入ってくることも、往々にしてありえます。

まとまった資産ができると、その情報を元に銀行や証券会社がこぞって色々な金融商品を紹介してきますが、そのような営業で失敗しないよう、前もって資産運用についての考えを整理しておくことはとても大切です。

100万円を運用するのと5,000万円を運用するのとでは、選択肢が全く異なり、運用に対する考え方も異なります。

そのあたりについても、詳しく解説できればと思います。

目次

5,000万円の運用シュミレーション

さて、まずは5,000万円を運用した場合、どの程度の利回りが狙い目なのかという点から考えてみましょう。

以下が、5,000万円を10年間運用した場合における年利毎の運用結果です。

| 利回り | 0年目 | 1年目 | 2年目 | 3年目 | 9年目 | 10年目 |

| 年1% | 5,000万円 | 5,050万円 | 5,101万円 | 5,152万円 | 5,468万円 | 5,523万円 |

| 年2% | 5,000万円 | 5,100万円 | 5,202万円 | 5,306万円 | 5,975万円 | 6,095万円 |

| 年4% | 5,000万円 | 5,200万円 | 5,408万円 | 5,624万円 | 7,117万円 | 7,401万円 |

| 年6% | 5,000万円 | 5,300万円 | 5,618万円 | 5,955万円 | 8,447万円 | 8,954万円 |

| 年8% | 5,000万円 | 5,400万円 | 5,832万円 | 6,299万円 | 9,995万円 | 1億0,795万円 |

| 年10% | 5,000万円 | 5,500万円 | 6,050万円 | 6,655万円 | 1億1,790万円 | 1億2,969万円 |

この中で、現実的な利回りは年率6~8%が狙い目でしょう。

つまり、10年間の運用によって、5,000万円の元手を9,000万円から1億円程度まで(約2倍に)資産を増やすことを目標にすると良いのではないかと思います。

その理由ですが、まず年1~2%といった低い利回りでは、10年間に及んで運用しても1,000万円程度のキャピタルゲインしか得られないためです。

これでは年間100万円程度の利益にしかならず、運用によって資産を築いているとは言い難い成績です。

一方で、年10%を超えるような成績を追求すると、リスクが一気に上がります。

優れたプロ投資家と呼ばれる人でも、10年以上もの期間、常に10%以上の利回りを出すというのは至難の業です。どこかで大きくリスクをとり、20%、30%といったリターンを得る年も必要でしょう。

それは、「資産運用」として大事な資金を運用しようと考えている方にはマッチしない投資方法だと考えます。

5,000万円を運用する代表的な4つの運用方法

5,000万円の投資先(1):投資信託

まず、最もメジャーな運用の選択肢として「投資信託」が考えられます。

投資信託にも色々とありピンキリなので一概には言えませんが、5,000万円もの資産があるのに投資信託で運用しようというのは勿体無い選択肢です。

というのも、投資信託の最大の魅力は「ハードルの低さ」と「流動性の高さ」だからです。

ハードルの低さというのは投資最低金額のことです。1万円程度からでも投資をスタートできることは、投資信託を最大のポイントでしょう。

また、「流動性の高さ」についてですが、投資信託は解約したければいつでもできますし、即日口座に現金として入金することも可能です。

この流動性の高さも、投資信託の大きなポイントです。いきなりお金が必要になった場合に、とっさに解約することもできますし、運用をやめたくなったときにすぐに市場から撤退することもできます。

しかし、5,000万円という資産を運用するにあたって、このような投資信託のメリットはあまり意味をなしません。

まとまった資産があるのに、ハードルの低さは関係ありませんし、長期でしっかりと運用しようという人が流動性を気にしても仕方がありません。

投資信託というのは、あまり資金のない人のためのお手軽な投資先でしょう。5,000万円という資金の投資先としてはイマイチです。

5,000万円の投資先(2):不動産

次に、不動産投資を考えてみましょう。これは、投資先としてみた場合には無しではありません。

不動産投資の最大の魅力はなんと言っても「ローンが組める」という点です。

不動産という実態あるものに投資をするということを前提に、銀行がお金を貸してくれます。「ローン」という言葉に惑わされる人も多いようですが、一般的なサラリーマンが低金利で数千万円もの借入をするというのは、非常に特殊なことです。

このように他者(銀行など)のお金で何かしらに投資できることこそ、不動産投資のメリットです。

5,000万円程度の資金があるのであれば、いきなり5,000万円一括で不動産を買うのでなく、500万円から1,000万円を頭金にしてローンを組み、4,000万円から7,000万円の不動産を、購入すると良いでしょう。

現在の不動産業界において、頭金としてこれくらいのまとまった資金を用意できるお客さんは非常に強く、このプランを念頭に一度話を検討してみるのが良いでしょう。

安定した利回りを期待するのであれば、おすすめは都市部に比較的近い郊外のアパートです。

都心部は割高になってきており、しかし田舎だとこの先需要が消えてしまう恐れがあるので、都内郊外というのはバランスの良い投資先になっています。

ただし、不動産投資は物件との「縁」も重要なので、どれだけ良い物件を引き当てるかは、物件を見た件数やその時々のタイミングもにも左右されます。不動産投資は、運も求められる点に注意しましょう。

5,000万円の投資先(3):ラップ口座

近年、証券会社を中心に金融機関が力を入れているのが、この「ラップ口座」です。

「ラップ口座」とは、運用をまるっと金融機関に任せる形態の資産運用です。年に2%程度の手数料を支払い、ポートフォリを組んで運用することをお願いします。

投資家サイドのメリットとしては、一度お願いしてしまえば、自動で投資先を変更してくれる(ポートフォリオを見直してくれる)ので特に運用について何も意識を割かなくて良いという点にあります。

ラップ講座の注意点としては、投資信託と異なり、預け入れにあたっての初期投資額のハードルが課せられており、これが300万円〜1,000万円程度になっています。

ラップ口座自体は、適当に投資信託を保有するよりかは優れていますが、2つの懸念点があります。

それは「運用している人がプロでないこと」と「顧客に見えない手数料がかさむこと」です。

運用の担当者ですが、これは主に証券会社の社員が担当します。

投資家のニーズに合わせて専任のプロが担当するような物言いですが、実際には、数百の投資家の傾向に沿って、リスクとリターンのバランスを設定したいくつかのパターンからそれに当てはまる投資をするというのが実態です。

つまり、投資のスキルがある人が自らの能力と責任で運用を担当するのではなく、ある程度のパターンに当てはめてから、サラリーマンの社員が少し調整する程度というのが本当の姿です。

結果として、市場(マーケット)に打ち勝つような素晴らしい運用を教授できることはほとんどありません。

これがラップ口座の問題点です。

そして、顧客に見えない手数料がかさむという点にも注意しなければなりません。

ラップ口座での運用は、実際にはどこかの株や投資信託、ETFなどを売買することになります。

ラップ口座での運用のコストは、表面的にはサービスに対して支払っている手数料(年2%程度)のみですが、実際には、その先で投資信託にかかるコスト(信託報酬など)が乗っかってきます。

顧客が、実際にいくら手数料を払っているのか分からなくなってしまうというのは、ラップ口座の抱える重大な問題でしょう。

5,000万円の投資先(4):ヘッジファンド

最後にヘッジファンドを考えてみましょう。

普段あまり聞き慣れないかと思いますが、これはヘッジファンド自体が富裕層のみを相手にしており、最低投資金額が通常1,000万円以上になっているためです。

証券会社等でも販売されていないので、知り合いに関係者がいない限りは投資先の選択肢としてあがってすらこないかもしれません。

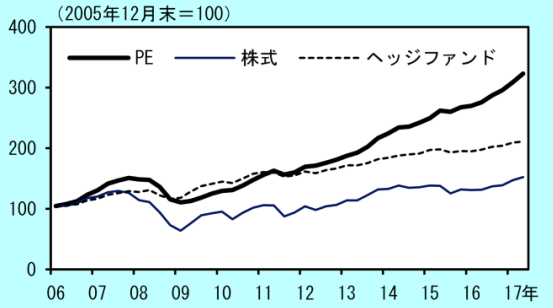

さて、ヘッジファンドは出会うのが難しいですが、一方、運用先としては非常に魅力的です。

最大の特徴は「絶対利益の追求」といって、市場の動きに左右されず、確実に利益を積み上げていく点にありますが、この言葉が示すとおり過去の統計ではヘッジファンドの利回りは市場の利回りを大きく上回っています。

出展:日銀レビュー 最近のプライベート・エクイティ・ファンドの増勢について(2018年4月)

https://www.boj.or.jp/research/wps_rev/rev_2018/data/rev18j01.pdf

運用の責任者である、ファンドマネージャは投資に関するプロフェッショナルであり、またヘッジファンドの構成員(メンバー、スタッフ)が、自らの資産をヘッジファンドに投資している点(商品に対して覚悟がある点)も、投資家からすると良いポイントでしょう。

ヘッジファンドで運用する際の注意点は「流動性」にあり、通常引き出しのタイミングが年に数回しかありません。

ヘッジファンドに預け入れる際には、急に必要になる現金については、ある程度銀行に残しておいた方が賢明です。

いずれにしても、いくつかのハードルをクリアすれば、5,000万円といった大きな金額を投資する先としてはヘッジファンドが最適でしょう。

日本にも1,000万円程度から投資できる魅力的なヘッジファンドがあり、そちらについては詳しく他記事で解説しています。興味ある方は是非ご一読ください。

まとめ

今回は、5,000万円というまとまった資産の運用について考えてみました。

投資・運用の方法は様々ですが、それぞれに特徴、メリット・デメリットがあり、置かれている状況や、運用のプラン、資産の額に応じて、適切な選択肢は変わってきます。

是非、ご自身に合った運用の方法を考えてみてください。