目次

THEO(テオ)とは

資産運用がますます一般的なものになる中で、お手軽に投資を始められる「ロボアドバイザー」に注目が集まっています。ロボアドバイザーとは、ロボット(AI)が自動で資産を運用してくれるというものですが、その中でも今「THEO(テオ)」が人気なようです。

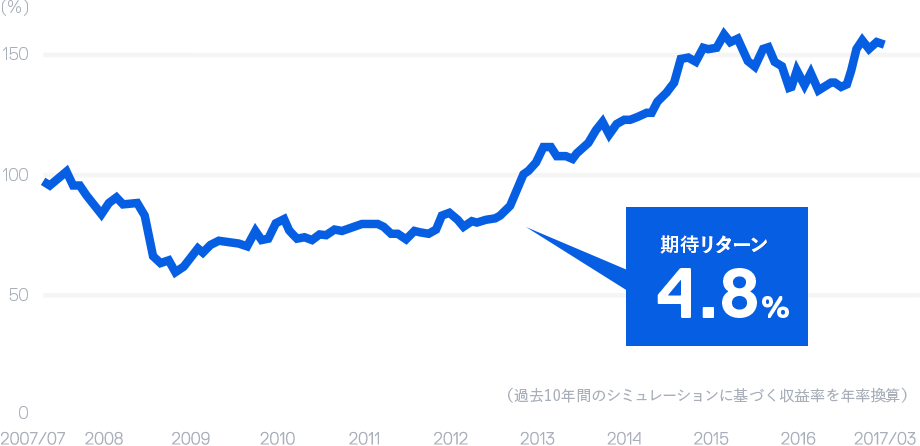

THEOのサービスの根幹には、誰でも簡単に・長期間で確実な運用をするというものがあり、過去のシミュレーションでは年平均+4.8%ものリターンになるようです。

出典:運用の考え方 | ロボアドバイザーで、おまかせ資産運用

https://theo.blue/portfolio

THEOはどのようにして、この高く安定したリターンを生み出しているのでしょうか?

人気の「THEO(テオ)」について、メリットや注意点などを調べていきたいと思います。

THEO(テオ)の3つのメリット

自動で分散投資

THEO(テオ)は、「分散投資」を重視しています。

分散投資とは、投資をしたことがある人であれば誰でも一度は耳にしたことがあると思いますが、資産を様々な方法で分散させることは、リスクを最小化する、リスクマネジメントの王道です。

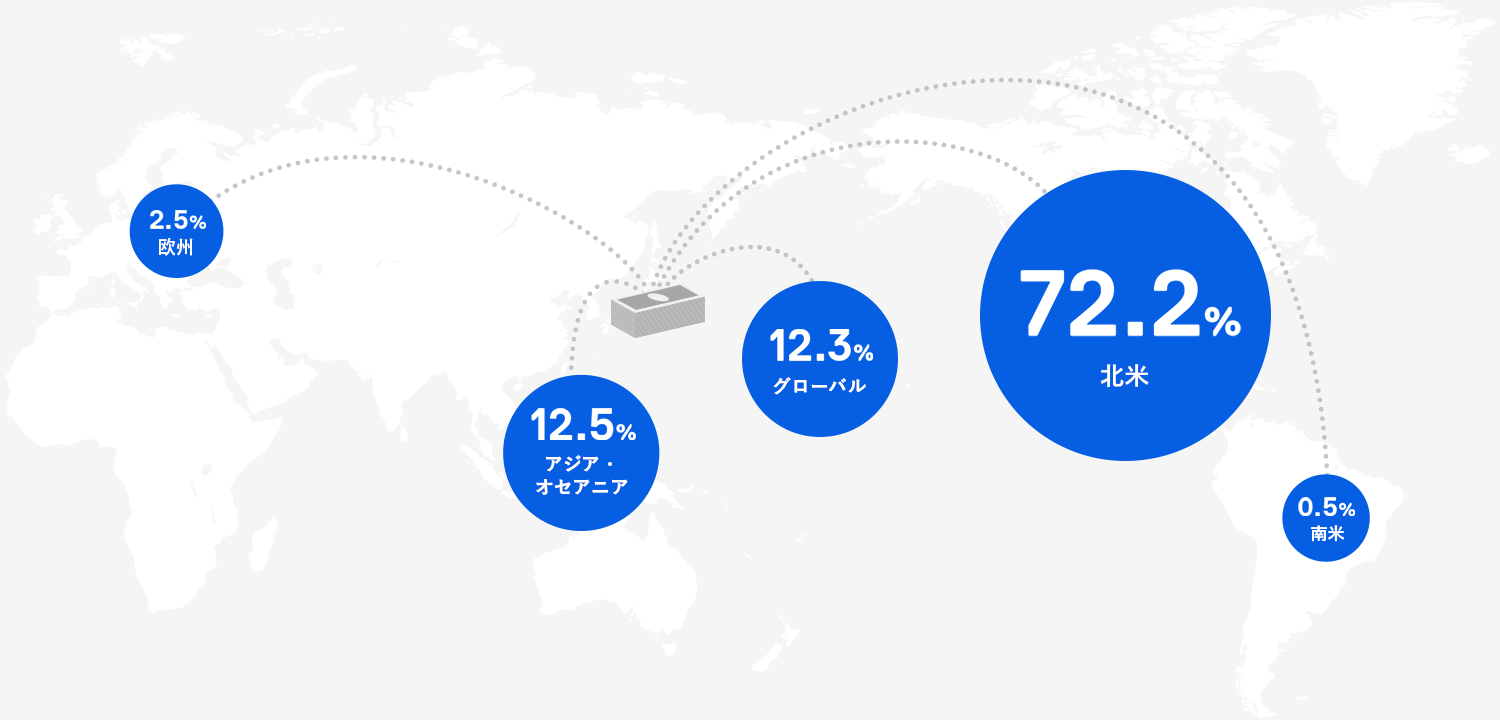

TEHO(テオ)は、「地理的」「アセットクラス的」「時間的」という3つの軸での分散投資をしています。

地理的な分散というのは、文字通り、世界中の証券に投資するということです。

出典:運用の考え方 | ロボアドバイザーで、おまかせ資産運用

https://theo.blue/portfolio

投資対象のETF(上場投資信託)を紐解くと、世界86の国と地域の11,000銘柄以上に投資していることになります。これにより、一部の国や地域で暴落などが起こった場合でも、損失を最小限に抑えることができます。

また、アセットクラス(投資の種類)もバラけさせることによってリスクを分散しています。

出典:運用の考え方 | ロボアドバイザーで、おまかせ資産運用

https://theo.blue/portfolio

株だけでなく、債券や不動産、コモディティにも投資していますし、投資適格債券(低利回りだが、低リスクで確実なもの)からハイイールド債券(リスクはあるが、高利回りなもの)まで様々なタイプのものに投資しています。

これにより、一部の株の暴落や、債券の「デフォルト(債務不履行)」による損失を回避することができます。

そして、THEO(テオ)は、積立投資に対応しています。資産を投入するタイミングを時間的に分散させることによって、短期的な値動きに左右されずに、長期での安定した運用成果が期待できます。

この「地理的」「アセットクラス的」「時間的」という3つの軸での分散投資によって、TEHOではリスクを最小化して、着実な運用成果をあげているようです。

運用報酬はわずか年1%、売買手数料は無料

THEO(テオ)のコストは、わずかに1%以下です。

基本的に預かり資産の1%の投資一任報酬がありますが、預かり資産が3,000万円を超えるとこれが0.5%に下がります。3,000万円以上運用するのは簡単なことではないですが、運用をすればするほどコストが下がるというのは嬉しいサービスです。

出典:手数料について | ロボアドバイザーで、おまかせ資産運用

https://theo.blue/fee

そして、注目すべきは、「売買手数料」「出金手数料」「為替手数料」が0円という点です。一般的な投資信託で運用しようと思うと、これらに1~3%取られることもザラではありません。

マメにリバランスを行い、安定した運用をしようと思うと、これらの手数料は決してバカにできません。また出金も無料でできるため、投資計画の見直しなども気軽に行えます。

長期での安定した運用を考えた際に、これらの手数料が無料というのは大きなメリット(アドバンテージ)になります。

月1万円からの積立投資

THEO(テオ)は1万円から積立投資ができます。他のロボアドバイザーサービスでも積立投資ができるものはありますが、最低金額が10万円に設定されていたりします。

その点、THEO(テオ)では、完全に1万円からスタートできるため、お手軽さでこれに勝るものはありません(※筆者調べ)。

ここに、よりたくさんの人に・お手軽に・若い人からでも投資に興味を持ってもらいたいというTHEO(テオ)のコンセプトを感じることができます。

「投資に興味はあるけど、いきなり大金はちょっと...」「運用したいけど、元手がそんなにない」という人にこそTHEO(テオ)はおすすめです。

THEO(テオ)の3つのデメリット・注意点

短期での運用には向いていない

長期での分散投資をコンセプトにしている一方で、「数ヶ月〜1,2年といった短期での運用をしたい人」「すぐに利益が欲しい人」に、THEO(テオ)は向いていません。

THEOの運用方針は、長くじっくり運用することで確実にリターンを得るというものです。裏を返せば、数ヶ月レベルで見ると損をする可能性もあるということです。

じっくり続ける忍耐力と、細かい値動きには左右されない鈍感力がある方に向いています。

リバランスは月に1度

THEO(テオ)のリバランスは、月に1度しか行われません。そのため、期中に大きく値動きするようなことがあってもそれを黙って見ているしかできません。

「アメリカの株価が暴落した」とか「中国の株価が高騰している」などと、投資家であればなんらかのアクションを取りたいような場面であっても、何もすることができないのです。

基本的にほったらかしにしておけばよいロボアドバイザーなので、逐一チェックする必要もありませんが、日々の値動きが気になる人や、市場の動きに対してアレコレと考えてしまう人には向いていないかもしれません。

10万円以上ないと出金できない

THEOは1万円から積立投資をすることができ、1万円単位での出金ができるとされていますが、残高を10万円以上残しておく必要があります。残金が10万円を切ってしまうところまで出金するためには、口座ごと解約する必要があります。

そのため、1万円で積み立てて行く場合、最低でも10ヶ月以上運用しなければ出金することができないのです。急ぎでお金が必要になった場合には注意しなければいけません。

TEHO(テオ)はこんな人におすすめ

THEO(テオ)最大の強みである「分散投資」は一見すると当たり前のようで、実は簡単ではありません。

世界中の証券を売買するのは面倒ですし、アセットクラスまでバラけさせるとなると、それこそ途方もない手間になります。

これを、自動かつ低コストで実践できるのは大きなメリットでしょう。

ただし、短期的な成果が欲しいという人にはおすすめできません。特に、瞬間的な高騰・暴落や、経営的なイベントに乗じて利益を得たいという人には向いていません。

そもそも、リバランスも1ヶ月に1度のため、月の途中に起こったイベントの打撃を受けたり、チャンスを逃すことも考えられます。

また、残高を10万円以上残さないと出金できないため、少額で売買を繰り返したいという人にも適していません。少額からスタートできるとはいえ、最低でも数年は資産を貯め込める余裕のある人に向いています。

いずれにせよ、数年〜数十年という長い期間で運用を考えれば解消する問題です。THEOであれば、長期の運用であっても低コストですし、なにより手間がかからないため、長く続けるのもそれほどの負担にはならないと思います。

肝心の運用成果ですが、長く続ければ続けるほど、世界経済の成長率に収束していくはずなので、年+4%程度の利益が期待できるはずです。

銀行に眠らせているだけの資金や、定期預金(年利0.01~0.10%)として預けているだけの資産がある人であれば、THEOを活用した方がメリットがあるのは明らかです。

長期でじっくり運用して、確実な運用がしたいという人は、是非、THEO(テオ)を活用してみてください。