目次

投資信託は選び方がキモ

資産運用をするときに、必ず選択肢の一つとして挙がるのが投資信託です。銀行や証券会社から勧められることも多いでしょうし、少額から手軽に始められるのも、一般の投資家にとって非常に魅力的です。

たくさんの投資家が手を出している一方で、そのほとんどが投資信託で損をしてしまっています。詳しくは以下のページでも解説していますが、金融庁の調査によると、投資信託を保有している投資家の約半数は損をしています。

また金融庁の調査によると、5,000本以上ある投資信託の99%は粗悪品(投資する価値がない)との評価になっており、全体の3分の1がマイナスのリターン、投資信託全ての平均が市場の成長以下という散々な結果となっています。

10 年以上存 続している日本の株式アクティブ型投信281本の過去10年間の平均リターンは信託報酬 控除後で年率 1.4%であり、全体の約三分の一が信託報酬控除後のリターンがマイナス となっていました。ちなみに、この 10 年間で日経平均株価は年率約3%上昇しており、イ ンデックス投信が一般的にアクティブ型投信に比べリターンが高いとのマルキールとエリ スの主張は、日本株投信についても当てはまるように思えます。

〜(中略)〜

この結果、積立 NISA の対象となりうる投信は、インデックス投信とアクティブ型投信あ わせて約 50 本と、公募株式投信 5406 本の1%以下となりました。

また、日本の投資信託市場の評価は「C-」と、世界的に見ても下から2番目に低い評価となっています。

出典:モーニングスター [ アナリストの視点(ファンド) 日本は“投信後進国”!?グローバル調査下位の理由 2015-07-09]

https://www.morningstar.co.jp/fund/analyst/2015/3q/MFA120150709.html

このような劣悪な投資信託市場にも問題はありますが、粗悪品に手を出し、損をしてしまうのは投資家のリテラシーが低いからに他なりません。

実際、日本人の金融リテラシーは世界的にも非常に低いとされており、日本人の投資に対する知識の乏しさ・意識の低さは目に余るものがあります。

そこで今回は、投資信託で運用する際に注意するべき3つのポイントを整理したいと思います。確かに質の低い投資信託は多いですが、中にはきちんと成果を上げているものもあります。重要なのは、数限りなくある投資信託の中から、投資に値する商品を見極めることです。

ここでは、初心者がよくやってしまいがちな4つの失敗パターンを元に、どんな視点で投資信託を選べば良いのかを考えていきたいと思います。

初心者が失敗しがちな4つのパターン

投資信託を選ぶときに、初心者がやってしまいがちなパターンに以下の4つがあります。

- 手数料で選ぶ

- 分配金で選ぶ

- 純資産総額で選ぶ

- 分散投資をする

投資のことをよくわかっていない人ほど、これら4つの視点で投資信託を選んでしまいがちです。これらのパターンがなぜ投資の失敗(損失)に繋がるのかを順に確認していきたいと思います。

失敗例1:手数料で選ぶ

投資信託を選ぶときに「手数料」を気にする人は少なくありません。ネットで調べる投資信託ランキングでも、上位には低コストのものやノーロード(販売手数料が無料)のものが名を連ねています。

もちろん手数料が安いに越したことはありませんが、それはあくまでも他の条件が揃っていてこそです。全く同じような投資信託(戦略やパフォーマンスなど)が複数あった場合にのみ、最後の条件として比較してもよいかもしれません。

ですが、手数料を基準に優先的に投資信託を絞り込むことなどあってはいけないのです。例えば、以下の3つの簡単な例を比較してみましょう。

A:パフォーマンス年5.0%、コスト年2.0%

B:パフォーマンス年3.5%、コスト年1.0%

C:パフォーマンス年2.0%、コストなし

非常に簡単にしていますが、この3つの投資信託で最も利益が得られるのはA(5.0-2.0=3.0%)です。たとえBの2倍のコストがかかっていようと(パフォーマンスが2倍になっていなくても)、Cのコストがゼロであっても、年間の利益ではAに及びません。

ここでは非常にシンプルに説明しましたが、実際の投資信託を選ぶ際にも、同じことが当てはまります。投資信託を評価・比較する際には、パフォーマンスと合わせてコストを評価しなければいけません。

そもそも投資信託にかかるコスト(手数料)は、その投資信託の運用にかけられる費用であり、質の高い運用にはそれ相応のコストがかかるものです。特定の指数に連動し機械的に運用する「インデックス型」のものが、高い成果をあげる「アクティブ型」と比較して、一般的に低コストになるのもそのためです。

必要以上にコストの低い投資信託は、運用にかける手間暇も少なく、運用の質も期待できないかもしれません。

「まずは手数料の高いものを除外しよう」「初めはノーロードのものを優先的に」などという人もいるようですが、表面的な情報である手数料を優先的な基準にしてはいけないことは明らかです。

失敗例2:分配金で選ぶ

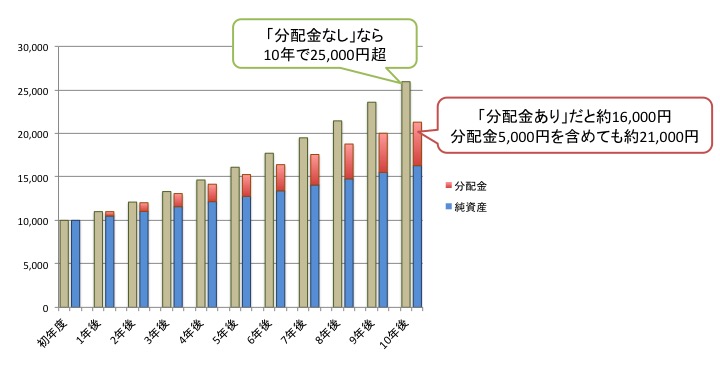

投資信託選びの際によく注目されるものの一つに「分配金」があります。分配金とは、投資信託の利益の一部を投資家に還元するものとして説明されます。例えば、基準価格10,000円の投資信託が11,000円になったときに、その利益1,000円の一部(例えば500円)を投資家にリターンします。

一見すると500円を受け取ることができるため、お得な制度のように感じるかもしれませんが、分配金は投資信託の純資産から支払われています。確かに現金を受け取ってはいますが、そもそも保有している投資信託の基準価格が下がっているので、資産は少しも増えて(得をして)いません。

それどころか、長い目で見ると、分配金システムは投資家にとって損をする仕組みなのです。

分配金が支払われるということは、先述の通り純資産が減ります。つまり、運用に回す資産が目減りしているのです。先ほどの例で言えば、分配金がなければ11,000円を元手に次期の運用が行われます。このようにして、運用で得た利益を次の運用に充てることによって、「複利の効果」で資産は雪だるま式に増えていきます。

ちなみに、先の例で、

10,000→11,000(+10%)→12,100円(+10%)→…と増えていくパターンと

10,000→10,500(+分配金500円)→11,550(+分配金500円)→…と増えていくパターンを比較してみましょう。

「分配金があり」のパターンでは、純資産が16,000円、10年間で受け取ることができる分配金5,000円を合わせても21,000円にしかなりませんが、「分配金なし」で複利運用した場合、10年後に純資産は25,000円以上にまで膨らみます。

分配金制度は、投資信託によって異なり、固定で支払われるものもあれば、「普通分配金」「元本払戻金(特別分配金)」など様々です。

ただし、いずれの制度にせよ、長期間での運用を考えた場合におすすめできるポイントとは言えません。目先の利益に惑わされることなく、長期的で本質的な価値に目を向けるようにしましょう。

失敗例3:純資産総額で選ぶ

投資信託を選ぶ際に「純資産総額」の大きなファンドに注目することがあるでしょう。実際人気ファンドランキングやおすすめファンドランキングを見ても、純資産総額の大きなファンドが上位を占めています。

しかし、純資産(運用資金)が多いと投資の選択肢の幅が広がるため、一般的に良いとされています。これは個人投資家にも当てはまり、運用資金が10万円の人と1,000万円の人では、1,000万円の人の方が有利だと言われています。

確かに、間違ってはいませんが、投資信託(ファンド)レベルになると、一概にそうは言えません。もちろんファンドの資産が数千万〜数億円しか無いような極小ファンドであれば話が別ですが、数十億〜数百億円規模のものであれば、取れる選択肢に大きな違いは無いでしょう。

また、一般的にファンドの規模は大きくなりすぎると、動きが鈍くなり、パフォーマンスが悪くなると言われています。(個人投資家ではありえませんが)ファンドの規模は3,000億円を超えると、運用が難しくなると言われているのです。

これは、有名なトレーダーである、藤野英人氏(ひふみ投信の代表兼CIO)もあるインタビューで以下のように述べています。

過去に3,000億円以上の純資産残高を集めた日本株アクティブ投信は、その後にことごとく苦戦を強いられてきたのも確かです。増えたお金にこれまで同様の運用スタイルで真面目に対応しようとすると行き詰まってしまうかもしれません。

実際、日本の投資信託で純資産総額の大きなファンドのうち、金融庁の基準を満たすものは上位30に1つしか無いようです。

この結果、積立 NISA の対象となりうる投信は、インデックス投信とアクティブ型投信あわせて約 50 本と、公募株式投信 5406 本の1%以下となりました。〜(中略)〜

我が国の残高上位 30 本の株式投信の中で、この基準を満たしているのは29 位に一本あるだけです。

このように純資産総額とファンドのパフォーマンスには大した影響が無いことがわかります。ファンドの規模が大きいからといって、高いパフォーマンスが期待できる訳では無いのです。

ファンドの純資産は、ファンドの人気に比例します。しかし、ファンドの人気には、運用の成果ではなく、証券会社の営業や目論見書(テーマ)のキャッチーさ、わかりやすさ、パッと見の魅力などが影響しているのです。最近流行りのテーマ型ファンド(ロボテックやAIファンド)などの規模が大きくなっているのもこのためです。

ランキング上位のファンドが、質の高い運用が期待できるからなのか、人気がある(営業が上手い)から純資産総額が大きいのか、十分に注意しなければいけません。

失敗例4:分散投資をする

最後に投資の仕方についても一つアドバイスをしておきましょう。投資をすると必ず聞く言葉の一つに「分散投資をしてリスクを回避しましょう」というものがあります。資産を複数のものに分散することで、確実にリスクを低減することができます。

もちろん、これ自体は間違っていませんが、個人投資家がわけもわからずに、むやみやたらと分散投資をしてはいけません。

投資の格言の一つに「分散投資は富を守り、集中投資は富を築く」というものがあります。資産を増やそうと思ったときには、「増える」と思えるものにある程度集中して資産を投資しなければいけません(1点集中でなくてもよいですが、一般には片手で数えられる程度が望ましいとされています)。

分散投資をすると、リスクが低減できる反面、リターンも小さくなってしまいます。機関投資家や資産が数億〜数十億もあるような資産家であれば、リターンは小さくても十分でしょうが、一般的な投資家は、リターンを狙って運用するしかありません。

既に十分な資産のある富裕層は、円とドル、証券、不動産、金などと様々な種類の資産に富を分散させることで資産を「守る」必要があります。確かに、守りも重要ですが、一般の投資家が投資信託などで運用する場合、ある程度の「攻め」をしなければ意味がありません。

10億円を運用する人は1%のリターンでも1,000万円を得ることができるため十分に価値がありますが、運用資金が1,000万円しかない人は1%では10万円しか得ることができないため、1回旅行でもしたら終わってしまいます。

運用資金が1,000万円の投資家であれば、少なくとも年5~10%程度のリターンは狙いたいところでしょう。

意味もわからずに「とりあえず分散投資」などと考えていると、何も得ることができません。投資の際にはリスクとリターンのバランス、そこから得られるもの(得たいもの)をよく考えるようにしましょう。

まとめ - 投資信託は見かけに騙されてはいけない -

投資信託を選ぶ際に、一般に言われるような表面的な情報に騙されてはいけません。特に何から手をつけて良いのかわからない投資家は「手数料」「分配金」「純資産」といったわかりやすいものに飛びついてしまいます。

また、わけもわからずに分散投資をしてそれなりの投資をしている気分になってしまうでしょう。

ですが、投資の本質はそんなところにはありません。投資信託を選ぶのであれば、

- 投資戦略(どんな業種・領域)に投資するのか

- どんな手法を用いるのか(バリュー投資、ファンダメンタルズ分析など)

- 誰が運用するのか(投資家の実力)

- どの程度のリターンが期待できるのか(実績、パフォーマンスなど)

を重要視するべきです。

表面的な情報に踊らされることなく、是非本質を見極める目を養っていただければと思います。今後皆様が投資信託を購入する際の参考になると幸いです。