目次

なぜ投資信託で運用する人が多いのか

日本では最もメジャーな資産運用の方法(投資先)は、やはり投資信託でしょう。

貯金が300万円、500万円と溜まってくると資産運用を考えるようになる人が多いようですが、その際に「とりあえず投資信託を買っておく」という風潮があります。

その理由の1つに、「銀行や証券会社の担当者が、投資信託での資産運用を勧めてくるから〜」といった背景もあるのでしょう。

ですが、ここで気をつけて欲しいのは、銀行や証券会社の担当の方々は、あくまでも営業であり、投資信託を買ってもらえると儲かる人たちです。当然のことながら、投資信託について悪い話は出しません。

彼らは投資信託のメリットばかりを謳う「ポジショントーク」を仕掛けてくるので、彼らの話を鵜呑みにして運用をすると痛い目を見ることになります。

昔から金融の世界では、「金融商品を買う相手と相談する相手は分けろ」という格言がありますが、まさにこの通りです。

そこで今回は、普段なかなか聞くことの出来ない投資信託のデメリットについて細かく見ていきましょう。

ちなみに、金融のプロフェッショナルの中に投資信託で運用をしているという人はほとんどないので、結論としては投資信託で運用することはおすすめできません。

投資信託の3つのデメリット

デメリット① そもそも利回りが低い

まずはじめに、最もシンプルにして最大の問題は、投資信託の利回りの低さです。

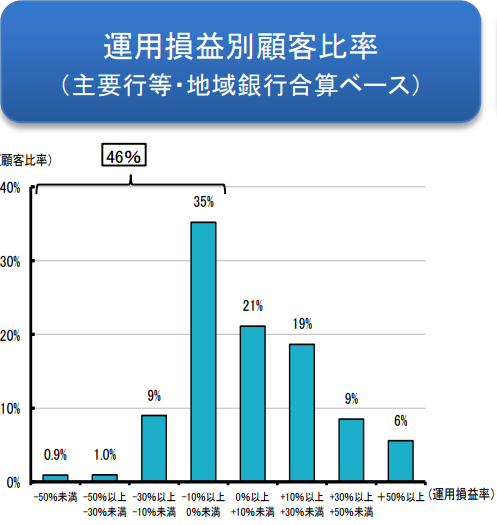

現在日本には6000本を越える投資信託が存在しますが、金融庁のデータによればこの内約半数がマイナスの利回りになっています。

出典:投資信託の販売会社における 比較可能な共通KPIを用いた分析|2018年6月29日 金融庁

https://www.fsa.go.jp/news/30/sonota/20180629-3/03.pdf

金融商品の利回りというのは「〇〇%以上ならば良い」という絶対的なものだけでは測れません。

他の商品(もしくは市場)と比較してどうかという相対的なパフォーマンスが重要です。

そこで、日本の投資信託がまず意識すべきは、日本の株式市場全体を示す「日経平均」でしょう。

その観点で見て、半数近くの利回りがマイナスになっているというのは致命的です。何故ならば、日経平均はここ数年、非常に好調だからです。

投資信託は、それ単体で見てもマイナスな成果であることに加え、ベンチマークとなる日経平均と比較しても大きく差をつけられてしまっているのです。

投資信託で運用する際のデメリットは、まずはこのパフォーマンスの悪さにあります。

デメリット② 無駄に手数料が掛かっている

さて、次に手数料を見ていきたいと思います。

投資信託には大きく3つの手数料が存在します。

- 購入手数料

- 運用管理報酬(信託報酬)

- 信託財産留保額(解約手数料)

これらの手数料は、投資信託を開発し、それを運用、販売する会社の収益になります。

つまり、「運用を代行してあげるから、代わりにフィーを払ってね」という形になっているわけです。

手数料(コスト)を支払うことで、成果が得られるのであれば、それは決して悪いものではありません。

より高いコストを支払うことで、運用のレベルが上がり、結果より大きなリターンが得られるのであれば、そこに手数料を支払う価値は十分にあります。

では、投資信託のコストと運用成績はどのような関係があるのでしょうか。

たくさんコストを払えば、良い運用を享受出来るのでしょうか。

こちらも金融庁のデータを拝借しましょう。

このグラフは横軸にコスト、縦軸にリターンを置いたものです。本来、より高いコストをかければ良い運用が得られるはずなので、グラフは右肩上がりになっていなくてはなりません。

出典:投資信託の販売会社における 比較可能な共通KPIを用いた分析|2018年6月29日 金融庁

https://www.fsa.go.jp/news/30/sonota/20180629-3/03.pdf

しかし、金融庁のデータにそのような相関は見られません。

投資信託に支払っているコストに価値はなく、無駄な手数料を支払っているのです。

投資家が払うフィーが増えたから、良いファンドマネージャーを雇い、分析にもお金をかけることができ、それによって優れた運用が実現し高い成果が得られる、という構造にはなっていません。

これならば、いっそ、もう少しコストをかけてヘッジファンド等に預け入れ(出資し)、本物の投資のプロに任せた方が賢明です。

投資信託というのは、コストを支払うにも関わらず、運用は良くないという非常に中途半端な商品となってしまっているのです。

デメリット③ 銀行や証券会社もよい商品を選べない

最後のポイントこそ個人的に最も重要だと考えています。それは「銀行や証券会社もよい商品を選べていない」ということです。

投資信託の半数近くが損を出していたとしても、中には日経平均を超えるようなものも混ざっているので、その良い投資信託を選べるのであれば問題はありません。結果として、手数料に見合う成果を出している商品もゼロではありません。

しかし、数少ない優良な銘柄を見出すことが非常に困難なのです。

少し専門的な表記が含まれていますが以下のグラフをご覧下さい。

出典:投資信託の販売会社における 比較可能な共通KPIを用いた分析|2018年6月29日 金融庁

https://www.fsa.go.jp/news/30/sonota/20180629-3/03.pdf

これは、日本の各主要な銀行が販売した投資信託の「シャープレシオ」をまとめたものです。

シャープレシオというのは聞き慣れない言葉かもしれませんが、簡単に言うと、「リスク当たりのリターン」を示す数値で、一定のリスクでどれだけの収益性を実現できるかを表すものです。

勿論、同じリスクであれば高いリターンを実現した方が良いに決まっているので、シャープレシオの値は高いに超したことはありません。

ちなみにシャープレシオの目安としては1以上が良いと言われてはいます。

しかしこの金融庁のデータを見ると、大手の銀行のほとんどが、シャープレシオが0.5未満という、非常に質の低い商品を客に提供してしまっていることが分かります。

もちろん銀行もお客さんに損をさせたいわけではないので、彼らなりに頑張って考えてはいるのでしょうが、能力が足りない為に優れた金融商品を見抜けていないのです。

つまり、お客さんである私たち投資家が、銀行や証券会社の営業員といったレベルの低い金融マンのアドバイスを元に投資信託を選んでも未来は暗いのです。

実際、私の身近にも、銀行の担当者に勧められるがままに買ったと言って、訳の分からない投資信託を保有していた人がいました。

投資の素人である、私たち投資家(お客さん)のレベルが低いのは仕方のないことだと思いますが、金融機関に勤めている人間も投資家としての実力が十分ではないのです。

これは、もう少し広く知れ渡ってもよい事実なのではないでしょうか。

まとめ - 投信での運用と他の選択肢 -

今回は、投資信託に潜む3つの重大なデメリットを紹介しました。これから投資信託で運用しようと思っている初心者は肝に銘じておいてください。

- 投資信託は利回りが悪い

- 投資信託の手数料(コスト)には無駄が多い

- 銀行や証券会社でも、良い商品を選ぶことができない

これらデメリットを考えても、銀行や証券会社の言いなりになることを含めて、投資信託で運用するのは決しておすすめできません。

もし、資産運用を検討しているのであれば、投資信託以外での運用方法を検討した方が良いでしょう。

とはいえ、株や不動産は高い専門性が問われますし、ある程度の時間や手間暇をかけなければいけません。サラリーマンには決して簡単ではないでしょう。また、FXなどはギャンブル性が高く、長期で確実に資産を形成していくのには適していません。

もし、ある程度の資産を安定して運用したいというのであれば、ヘッジファンドがおすすめです。

ヘッジファンドは、資産を預けて運用を任せるという点において、同じ「ファンド」として投資信託と同一視されることもありますが、本物の運用のプロに任せることができます。きちんと手数料に見合う投資の成果が期待できるでしょう。

ヘッジファンドについての詳細は、以下のページでも詳しく解説しているので、興味のある人はぜひ参考にしてみてください。