資産運用のトレンド

ある程度のまとまった資産を運用している人の間では、ファンドで運用したいと考える人が少なくありません。特に評価の高いファンドはある程度のハードルがあるにも関わらず、出資する人が後を絶ちません。

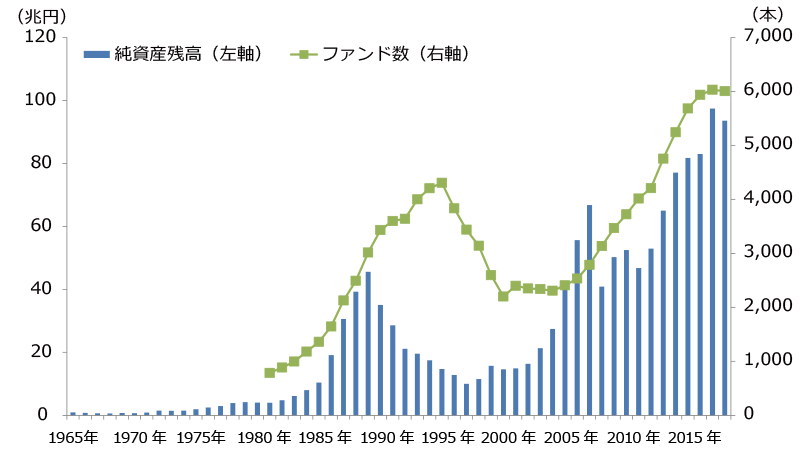

以下のグラフを見ても、2008年のリーマンショック以降、ヘッジファンド業界全体でファンド数、純資産残高が共に右肩上がりに急増していることがわかります。

出展:2018年の市況 ファンド オブ ザ イヤー (Fund of the Year) 2018 | モーニングスター アワード

http://www.morningstar.co.jp/event/foy2018/market.html

特に、ファンドでの運用が盛んになる「1,000万円」というキーワードと共にその理由を紐解いていきたいと思います。

1,000万円を運用する人にヘッジファンドが適している理由

ファンドでの運用が人気な理由には大きく以下の2つが考えられます。

- リターンが安定している

- リスクとリターンのバランスが良い

順に見ていきましょう。

リターンが安定している

ファンドは、投資のプロであるファンドマネージャが運用を担当し、プロの規模(資金力)、技術(専門性)、情報(ネットワーク)を駆使して運用するため安定したリターンが期待できます。

複数の投資家から資金を集めて運用するという点においては、ファンドと投資信託は"もの"がまったく違います。質の高いファンドは、運用のレベルも高く、安定したパフォーマンスが期待できます。

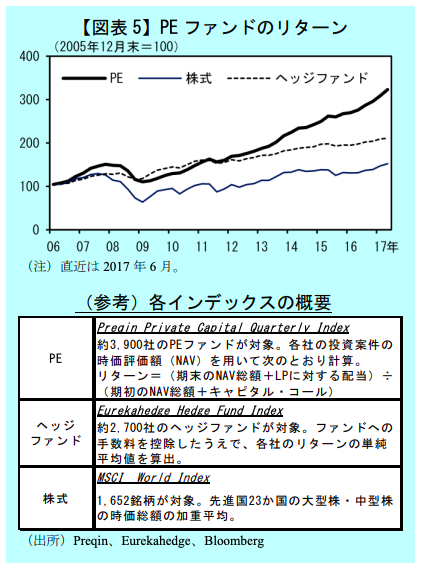

以下のグラフを見ても、株式のリターンが上下しているのに対し、常にそれを上回っているだけでなく、安定して右肩上がりのリターンを出していることがわかります。

出展:日銀レビュー 最近のプライベート・エクイティ・ファンドの増勢について(2018年4月)

https://www.boj.or.jp/research/wps_rev/rev_2018/data/rev18j01.pdf

一方でヘッジファンドは、自分自身での投資(株式など)や投資信託などと比較して手数料も高く、一見すると非効率なものに思えるかもしれません。

きとんと理解できていない人ほどこの「表面的」な手数料に振り回されてしまいがちですが、ファンドの価値を理解している人は、この手数料には大した意味がないことに気づいているのです。

手数料は重要ではない

投資に関する手数料には大きく以下の3つが考えられます。

- 売買手数料

- 運用管理手数料(管理報酬)

- 成功報酬

「売買手数料」は投資信託の購入時/ファンドの契約時に払う手数料です。購入時に一度、出資額に応じて払いきりになります。

一般的な投資信託の場合出資額の0~3%、ファンドの場合5~10%程度と考えて良いでしょう。

「運用管理手数料(管理報酬)」は、運用に関わる費用として、継続的に発生します。投資信託であれば年1%前後、ファンドであれば年5%前後であることが一般的です。

最後に「成功報酬」は、運用の成果(パフォーマンス)に応じて支払う手数料です。投資信託の場合は、ほとんどがゼロに設定されているのに対し、ファンドでは数十%かかることもしばしばです。

ここまでを比較すると投資信託の方が圧倒的に手数料が安く、おトクなように感じてしまいますが、実際はそうではありません。

仮に投資信託の利回りを年3%、ファンドの利回りを年15%として試算してみましょう。

投資信託の場合、成功報酬はゼロなので、費用は1%のみで1年あたりの利回りは3%ー1%=2%になります。また購入時の手数料(売買手数料)もありません。

一方でファンドの場合は、15%ー5%=10%の利回りに対して成功報酬が必要になります。仮に40%の手数料が必要になったとしても、10%×(100ー40)=6%のリターンが最終的に返ってきます(成功報酬は、投資の「リターン」に対して課せられるのがポイントなのです)。

| 運用管理 費用 |

成功 報酬 |

利回り | 販売 手数料 |

リターン (初年度) |

リターン | |

| 投資信託 | 1% | ゼロ | 3% | ゼロ | 2% | 2% |

| ファンド | 5% | 40% | 15% | 5% | 1% | 6% |

初期コストとして売買手数料が5%かかったとしても、1年でペイし、2年目以降で大きく回収できます。このように、きちんと利回りが出るファンドであれば、手数料の差など大した問題にはならないのです。

また、運用管理費用や販売手数料が「純資産に応じて」課せられるのに対し、成功報酬は「リターンに対して」課せられます。一見すると非常に大きな数字に見えますが、"何に"対して課せられるのかをきちんと考慮しましょう。

リスクとリターンのバランスが良い

1,000万円をファンドで運用する人が多いのは、ファンドのリターンのバランスが、資金(元本)に対して"ちょうど良い"ということもあります。

先ほどのシミュレーションにもあるように、ファンドであれば年5~10%程度のリターンが期待できます。仮に平均して年8%のリターンが得られるとすると、10年で2.1倍、20年で4.7倍、30年で10倍以上にもなります。

つまり1,000万円を30年運用できれば、資産を1億円にすることができるのです。

これが年3%の利回りだと、30年で2.4倍にしかなりません。やはり1,000万円を運用するのであれば、年に5~10%程度の利回りは期待したいところです。

一方で、これ以上高い利回りは必要ありません。リスクとリターンはトレードオフなので、より高いリターンを求めると、それ相応にリスクも高まります。不要な場合、年20%のような高いリターンを目標にすることは決して賢明ではありません。

年利5~10%のリターンが期待できるファンドは、とてもバランスが良いのです。

まとめ

このようにある程度のまとまった資金を運用したいと考える投資家にとって、ファンドはとても優れています。

しかし、基本的に「私募」であるファンドは、その存在を探し出すことも簡単ではなく、口コミや紹介などで耳にすることができた場合は、是非そのチャンスを逃さないようにしていただきたいと思います。

また、当サイトでは個人投資家が出資できるおすすめのファンドをいくつかまとめて紹介しています。興味のある方は、ぜひ問い合わせてみてください。