目次

退職金の運用で考えたいこと

資産運用において「運用のプラン・方針」立てることは非常に重要です。

どんな運用をしたいのか、どの程度のリターンが必要なのかをよく考えて、それに合った投資先(運用方法)を見つけることができれば、運用の質は格段によくなります。

資産運用の方針は、ライフステージによって変化します。

若い方であれば、今後収入やライフスタイルも大きく変化する可能性があるでしょうし、多方面に知見を広め、学ぶという意味でも、ある程度リスクをとったアグレッシブな運用をしてもよいかもしれません。

最新トレンドに投資して、大きなリターンを狙っても良いでしょう。

転職や結婚を機に、生活様式や生活レベルがガラッと変わることもあるかもしれません。そうなれば、改めて資産運用・投資について見直すことも必要になります。

一方で、「退職金」を運用しようと考える場合、ある程度年を重ねており、リタイアされて年金暮らしに移行されている方が大多数でしょう。既にお子様も独立されており、夫婦2人で細々と長く余生を楽しみたい、と考えている方もいらっしゃるかもしれません。

そういった方々の場合、リスクを最小限に抑えて、少しでも「安全に」運用したいというのが一般的です。

投資にリスクは付きものですが、少しでも低リスクで、損をする可能性が小さく、資産を守りながら増やしていくようなものを望む方が大多数だと思います。

生活様式や将来的な収入がある程度決まってしまっているため、今ある資産を堅実に増やしていかないと、大損を出してしまった時にリカバリーができません。

この「どの程度のリスクをとった運用をするか」を「リスク許容度」と言います。

リスク許容度の高くない高齢者には「安全な運用」をする投資先がおすすめです。

運用方法別リスク許容度

安全でない運用

安全ではない投資の代表格は「外貨預金」や「FX」など、為替に関する投資でしょう。

FXがリスキーなことは有名ですが、それにはきちんと根拠があります。

ゼロサムゲーム(一つの資産をプレイヤー全員で奪い合うゲーム)であるFXは、投資家の半分以上が負ける(損をする)仕組みになっており、資産を増やすことが非常に困難です。

また、経済だけに限らず、内部情勢や政治までもが影響する「為替」は、最も分析が難しいものの一つであり、科学的(数学的)・論理的に、見通しを立てることが、事実上不可能と言われています。

リスク許容度が高く、一攫千金を狙いたい人にとっては魅力的かもしれませんが、少しでも「安全に」「低リスク」で運用したい人にとっては、決しておすすめできません。

またFX以外にも、以下のような投資は安全とは言い難く、退職金の運用には不向きです。

- レバレッジをかけた投資

- 高利回りの不動産投資

- 海外市場へ投資する投資信託

- テーマ型の投資信託 等

安全(低リスク)な運用

安全な投資の代表例としては、「国債」や「全世界型の上場投資信託(ETF)」「ヘッジファンド」などが挙げられます。それぞれ順に確認していきましょう。

国債は、原則元本保証であり、確かに安全に運用することができますが、発行のタイミングが限定的で、利回りも非常に小さいため、「資産運用」として考えると不十分な点があります。

全世界型の上場投資信託(ETF)は、長期で見ると、経済が全体が底上げされ、成長することを念頭に置いたものであり、結果的にじわじわと資産を増やすことが期待できます。

ただし、世界経済は、小さな波(上下)を繰り返し、時に暴落を乗り越えながら成長してきている歴史があります。昨今のコロナショック然り、一時的に資産が減る可能性も否定できず、成果を得るためには10年、20年単位の辛抱が求められることを心しておきましょう。

参考:SP500 - Google 検索

最後にヘッジファンドについて考えてみます。

ヘッジファンドとは、ある程度限られた投資家から出資を募集し、独自の運用によって成果を得る資産運用会社です。優れたファンドマネージャの率いるファンドは、適切なリスクヘッジによって、最小限のリスクで年5~10%程度のリターンを安定的に記録しています。

コロナショック期(日経平均が30%近くも暴落した2020年1月~3月頃)においても、損失を出さなかったどころか、プラスの収支だったファンドもあり、運用の質において最も期待と信頼ができるでしょう。

ただし、最低出資金額が1,000万円程度求められるといったハードルもあり、限られた人にのみ許された狭き門でもあります。

リスク(安全性)ともう1つ考えたいポイント

退職金を運用する際に「何か世の中に還元できるもの」に投資したいと考える人も多いようです。

社会的な価値の高い企業に積極的に投資し、資金を投入することで、古来よりある技術や文化を守り、育てるという考え方です。

未来に投資する若者とは異なり、「自分たちが築き上げてきた社会に資産を還元し、結果少しのリターンを得られれば御の字」という考え方も素晴らしいと思います。

ここではこれを「社会的意義のある投資」と呼びますが、実はこの考え方はここ数年で非常に注目されています。

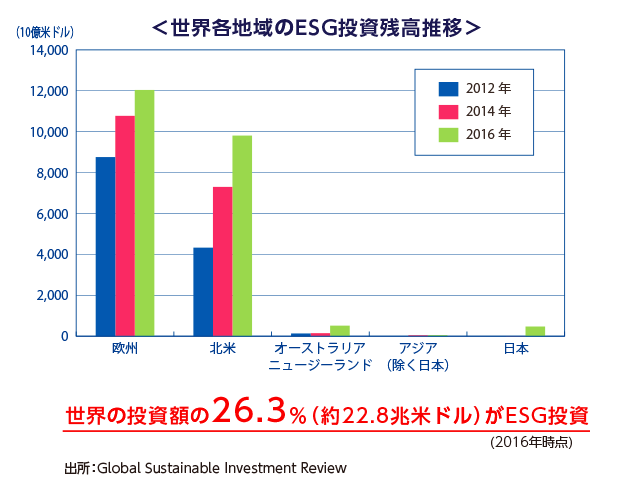

社会的意義のある投資は、既にアメリカやヨーロッパなどでは「ESG投資」として一般的になりつつあり、世界の金融市場の4分の1近くは、社会性に富んだ企業に投資されています。

出展:ESG投資とは? | EV革命 | 大和証券

https://www.daiwa.jp/products/fund/201802_ev/esg.html

さらに、社会的な価値の高い投資は、一周回ってより高いリターンが期待できるとのデータもあります。

これは投資に限らずビジネス一般に言えることですが、目先の利益を求め「儲かりそうだから」という理由で手をつけた商売というのは大抵がうまくいきません。

「本当に世の中に求められているものは何か」「社会のためになるものは何か」という視点が抜け落ちてしまっていると、短期的に成功することがあったとしても世の中の大きな流れの中で淘汰されてしまうのです。

これは投資においても全く同じであり、「世の中の為になるか?多くの人に応援される企業であるか?」という視点が抜け落ちると、どこかで大きな失敗をします。

投資の神様と呼ばれたウォーレン・バフェット氏(Warren Edward Buffett)もこの点を非常に重視しており、彼が投資をするに当たっての基準として「50年後も人類がその会社を求めているか」という点を挙げています。

社会的な価値の高い会社であれば、短期的な問題があったとしても、支援が入り、いずれは改善され長期にわたって存続・繁栄するだろうとバフェットは考えているのです。

話を戻しますが、退職金を運用する際に「投資先が多少なりとも世の中の為になっているものなのかどうか」を考えるのは、非常に大切なことです。

最後に「社会的に意義のある投資」の具体例を考えてみましょう。

社会的意義のある投資(運用方法)

社会的な意義のある投資の一例として「VC(ベンチャーキャピタル)」があります。

VC(ベンチャーキャピタル)とは、創業間も無いベンチャー企業に投資するファンドのことを指しますが、VCの中には、社会的価値の高い事業・サービスを生み出す企業を応援し、集中的に投資しているものもあります。

これから日本にとって大切になっている医療・介護分野や、障害者・マイナージェンダー向けのビジネスなど、人々が豊かに生活できることに貢献しようと奮闘するベンチャーに集中的に投資するVCであれば、社会的に意義のある投資に繋がっていくでしょう。

ただ、ベンチャーキャピタルへの投資は、ある程度ハイリスク・ハイリターンになりがちのため、退職金の運用には不向きかもしれません。

その他にも、欧米のESG投資のように、社会的に価値の高い企業に積極的に投資するヘッジファンドもあります。

例えば、最近話題のトータスパートナーズ(Tortoise Partners)は、事業に問題を抱えていないにも関わらず、後継者不在などで紛糾している企業に積極的に投資し、経営を支援しています。

投資先も非上場の中小企業が中心であり、既に長年の実績がある安定した経営状態の会社が対象となっていれば、リスクも最小限に抑えられるでしょう。

このようなファンドに投資すれば、「安全面」にも配慮しつつ「社会的意義」の高い投資を実現することができます。

まとめ

今回は、退職金の運用について「安全性(リスク許容度)」と「社会的意義(ESG)」という2つの観点から、おすすめの投資先について考えてみました。

資産運用において、数字の面での計画(リスク・リターン)が大事なのは当然ですが、それと同じ以上に、数字に現れない戦略や方針(社会的意義)も非常に重要です。

経済情勢が厳しい昨今だからこそ、価値ある投資が求められており、また優良な投資先に割安に投資できるチャンスでもあります。この機会に、是非資産運用を今一度考えてみてはいかがでしょうか。