目次

投資信託のメリット(人気のワケ)

「これから投資をはじめたい」と考える人の多くがまず考えるのが投資信託でしょう。銀行や証券会社でオススメされることも多いでしょうし、実際に運用をしている方もたくさんいらっしゃいます。

投資信託がこれほどまでに投資家人気を集めているのには、もちろん理由があります。投資信託が初心者に人気になる大きな理由は以下の3つです。

- 少額からスタートできる

- 手数料が安い(低コスト)

- 簡単に分散投資ができる

少額からスタートできる

投資を始める人が、まず考えるのは「減る(損をする)のが怖い」ということです。もちろん大事な資産(運用の元本)が減ってしまうのが嫌だと考えるのは間違いではありません。

投資信託は数千円(モノによっては1,000円)からスタートできるため、"とりあえず"運用をスタートしたい、と考えた時に手を出しやすいのでしょう。

例えば、ソフトバンクの上場などで最近注目を集めているIPO投資などは、最低でも10~20万円程度の資金を必要とするため、1~2割損をするだけで、万単位のお金が消えてしまいます。

投資信託であれば、1万円でも運用をはじめることができるので、-50%になったとしても5,000円の損失で済みます。少額からスタートできることは、リスクの回避にも繋がり、初心者へのハードルを下げることに繋がっています。

手数料が安い(低コスト)

投資信託は手数料が非常に安く設定されています。主に3種類の手数料があり、一般的な設定は以下の通りです。

- 購入時手数料:投資信託の購入時に払う手数料(0~3.0%程度)

- 運用管理費用(信託報酬):運用にかかるコストとして払う手数料(年1.0~2.0%程度)

- 信託財産留保額:解約(売却)時に支払う手数料(0~1.0%程度)

このデータを見てもわかるように、投資信託の手数料は決して高くありません。これは、投資信託が数多くの投資家から数百億〜数千億円という非常に大量の資金を集めてまとめて運用するからこそ実現できることです。

投資家一人一人が出資する金額が少額でも、手数料の比率が小さくても、規模が大きくなるからこその手数料だと言えるでしょう。

投資信託は、この低コストでありながら、様々な業界や国に気軽に分散投資でき、個人では投資するのが難しいような企業にも簡単に投資できます。

特に分散投資はリスクヘッジという観点で有益で、これがこの低コスト(手数料)で実践できるのには大きな価値があります。

※手数料の安すぎる投資信託には注意しなければいけないという側面もあります。詳しくは以下のページで詳しく解説しているので、興味のある方は是非合わせて読んでみてください。

簡単に分散投資ができる

「資金」や「手数料」など表面的なメリットにばかり触れてきましたが、投資信託には仕組み的にも大きなメリットがあります。

先述の通り、投資信託は投資家から集めた数百億〜数千億円という資金を「ファンド」とい専門機関がまとめて運用します。そのため、海外の企業など、個人では投資が困難な企業にも、複数投資することができます。

投資の内容は、投資信託ごとに設定された「投資戦略」によりますが、その戦略に応じてファンドが独自にポートフォリオを組み運用します。

その際に、ファンドごと様々な銘柄を組み込むことになりますが、それに伴う分散投資がリスクヘッジ(リスク回避)という点において非常に重要かつ効果的なのです。

分散投資は、リスクヘッジの王道であり、最も効果的と言われている手段です。個人レベルでは難しい分散投資が「資金数千円」で「手数料数%」というお手軽に実践できるのが投資信託のメリットなのです。

分散投資の効果については以下の記事で詳しく解説しているので、是非合わせてご一読ください。

銘柄選びの3つのポイント

このようにメリットの多い投資信託ですが、その銘柄はなんと5,000本以上もあり、初心者は何を選んで良いのかわからないでしょう。

純資産総額や騰落率など、銘柄を選ぶポイントは色々とありますが、まずは以下のポイントから確認するべきという3つを紹介しておきます。

リスクが低い銘柄を選ぶ

投資にリスクは付きものとはいえ、少しでも低リスクで安定した確実な運用をしたいと考えるのは決して間違いではありません。

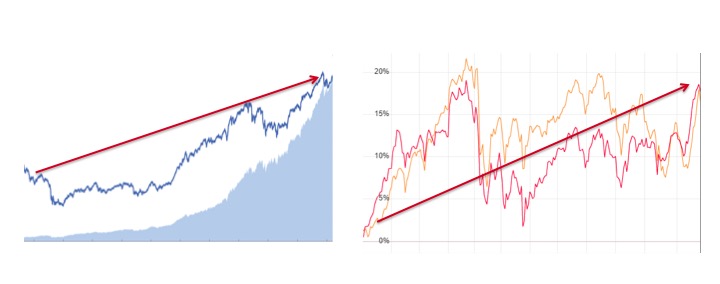

リスクと聞くと「騰落率」や「利回り」などに目が行きがちですが、ここでも表面的な数字ばかりを気にしてはいけません。リスクを確認するときは利回りだけでなく、そこに到るまでの値動き(推移)が重要です。以下の2つのグラフをご覧ください。

この2つ銘柄は利回り(値上がり率)だけを見ると同程度ですが、値動きの仕方がまったく異なります。左が安定しているのに対し、右側の銘柄は大きく乱高下してるのがわります。

当然、リスクが小さいのは、値動きが安定している左側の銘柄です。

右側のように乱高下する銘柄を選んでしまうと、もしかすると買った途端に大きく値下がりするかもしれません。また、大きく値動きする銘柄は心理的にも大きな負担になります。

投資信託の過去の運用実績については「目論見書(投資信託説明書)」や「過去の運用レポート」から確認することができます。銘柄を選ぶ際には、必ずそれぞれの過去のチャート(推移)を確認するよにしましょう。

手数料で"選ばない"

投資信託を選ぶ際に、多くの投資家が気にするのが手数料です。

運用の成果(パフォーマンス)という、不確実な未来ではなく、確実な手数料を気にしてしまうのはわかりますが、手数料だけで選んでしまうと「安かろう悪かろう」な銘柄を引いてしまう可能性があります。

投資信託の手数料、特に「信託報酬(運用管理手数)」は、運用責任者に支払われる、運用への対価です。これが安すぎる投資信託(ファンド)は、運用の質もたかが知れています。

手数料はあくまでも、数ある基準の一つです。まずはリスクや利回りから質のよい銘柄を絞り込みつつ、悩んだ際に参考にする程度が良いかと思います。

分配金が"無い"銘柄を選ぶ

手数料と同様に「分配金」もわかりやすく注目を集める基準の一つです。ですが、「現金が入る」というだけで決して運用の質を上げるものではありません。

分配金は、そのファンド(投資信託)の純資産を切り崩して支払われます。つまり、部分的に解約しているようなものですし、その分基準価格も下がるため、決してお得なわけではありません。

純資産を減らしているということは、「複利」で運用するチャンスを放棄していることであり、むしろファンドとしてはデメリットとも捉えられます。

分配金は、目先に利益をぶら下げて投資家を集めようとするファンドが用意した、売るための「エサ」であり、個人的には初心者をカモにしているようにさえ感じられます。

銘柄選びの際には、手数料や分配金といった目先の利益に踊らされないようにしましょう。

投資信託だけじゃない!初心者におすすめの運用テク

一般的には、投資信託が人気ですが、初心者におすすめできる投資の手段はこれだけではありません。

ここでは、数ある投資の手段の中から、最も伝統的なものの1つである「ヘッジファンド」と、最新の資産運用サービスである「ロボアドバイザー」を紹介しましょう。

ヘッジファンド

ヘッジファンドは、投資信託の前身(元になったもの)とも言える、資産運用の専門サービスです。

複数の投資家から資金を調達し、投資のプロであるファンドマネージャが運用する(運用の成果を出資者に返す)という点は、投資信託と似ているものがあります。

ヘッジファンドが投資信託と異なる点は、投資信託が証券会社に卸されている「公募」なのに対し、ヘッジファンドは広告等が出ていない「私募」であるという点です。

ヘッジファンドは、古くから資産家や機関投資家の間での口コミや紹介によって情報が共有されており、一部の投資家からまとまった資金を集めているのです。

広くたくさんの投資家から資金を調達しないため、最低でも1,000万円は資産が必要とも言われるヘッジファンドですが、資金さえあればむしろ投資初心者にこそオススメできます。

情報が少ないため誤解されがちですが、運用のプロ中のプロであるヘッジファンドこそ、投資に詳しくない人に最も適しているのです。

なかなか知る機会のないヘッジファンドですが、本気で資産運用を考えている人は、この機会にぜひ一度チェクしてみてください。

ヘッジファンドに関するページ:

ロボアドバイザー

ヘッジファンドが質の高い富裕層向けのサービスであるのに対し、「手間もコストもかけたくない!」という人に向けたお手軽サービスとして、今注目なのがロボアドバイザーです。

ロボアドバイザーは、

- どんな運用をしたいのかというアンケートに答え

- 資金さえ入れてしまえば

あとはAIが全自動で勝手に運用してくれるという、超お手軽な資産運用サービスです。

Wealthnavi(ウェルスナビ)やTHEO(テオ)といったサービスは、1万円からスタートでき、手数料も1%未満と、「何もしていないのは不安だからとりあえず...」という人は、まずはロボアドバイザーを始めてみるのがもっともハードルが低いかもしれません。

ロボアドバイザーに関するページ: