目次

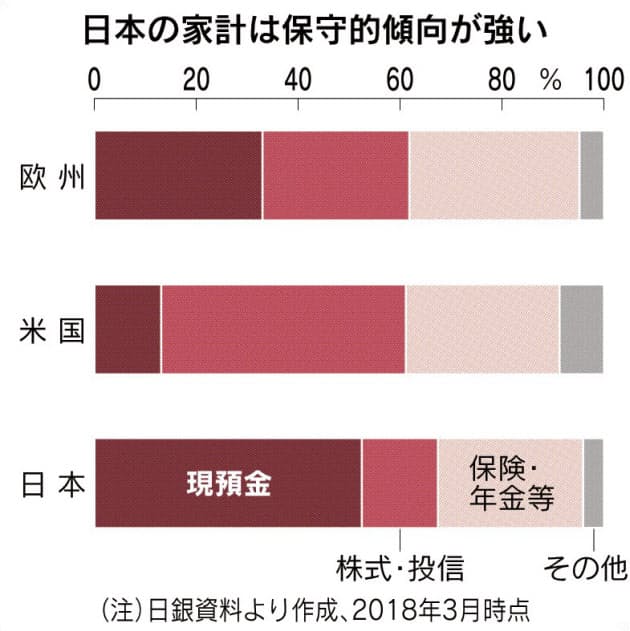

欧米と日本の資産のバランス比較

「日本人は貯金好き」は昔から言われていることがですが、令和の時代に突入してもなおその傾向が変わっていないのは非常に問題です。

以下のグラフは、日銀の資料を元に日本経済新聞社がまとめたものです。どのような形で資産を保有しているかを、欧州、米国、日本のぞれぞれで比較しています。

出典:家計金融資産とは|日本、現預金の比率が5割以上:日本経済新聞

https://www.nikkei.com/article/DGXKZO39315330S8A221C1EA2000/

このグラフを見ると、欧州では現預金の割合が30%前後、アメリカでは15~20%程度なのに対して、日本人の現預金の割合は50%を超えています。

また、欧米では、現預金と同じかそれ以上に株式や投資信託を保有しており、資産の一定割合以上を運用に回しているのに対し、日本人はほとんど証券を保有しておらず、資産運用をしていないことがわかります。

政府がこれだけ「老後のために資産運用が必要だ」「貯蓄から投資へ」と叫んでも、まだ国民の資産の半分は現預金なのです。

現預金で資産を保有するのは、ある程度金融の知識があれば半ば「ありえない選択肢」であり、このような現状になってしまっているということは日本人はまだまだ金融のリテラシーが低いことに他なりません。

これは、非常に危険な状態です。金融リテラシーを高め、きちんと資産運用をしている人と、そうでない人とでは、今後の人生に大きな差が生まれることが懸念されます。

そこで今回は「なぜ資産運用が必要なのか」「どうして現預金ではなく金融商品へ投資をした方が良いのか」という点について、その理由を詳しく解説をしていきたいと思います。

資産運用が必要な3つの理由

資産は「増えるべきもの」だから

元も子も話ですが、そもそも資産というのは「増えるべきも」のです。

理由は単純で、全世界の経済が日々成長しているためです。

普段の生活でなかなか実感が難しいと思いますが、資本主義の世界においてこの「経済が成長する」というのは何も特別なことではなく、当たり前のことです。

実際に、全世界の経済は低い年で2.5%程度、高い年で4%程度で成長しています。

経済成長には細かな定義がありますが、この経済成長に合わせて、あなたの資産自体も増える必要があります。

経済全体が成長し、モノの価値が上がっていくと、資産が横ばいのままでは相対的に損をしてしまうためです。

具体的な話をしましょう。

日本で売られている自動販売機の飲み物(お茶や清涼飲料水など)は一昔前まで1本100円が一般的でした。それが、いつの間にか120円になり、130円になっていませんか?

また、昔はラーメンも380円などワンコイン(500円)以下で食べられるものが多かったですが、今では1杯700~800円するものも珍しくありません。

もちろん、昔の中華屋さんのラーメンと、今のラーメン専門店のラーメンとでは、そのクオリティにも差がありますが、こうやって少しずつ値段が上がっているということは、モノの価値が上がり、インフレしているということを表しています。

自販機の値段などは、10~20年をかけて10円、20円程度のアップなのでほとんど気にしていなかった人も多いでしょうが、それでも、10年で20%の値上げは、年2%のインフレと同じことになります。

一方、もしあなたがこの期間に資産運用をしていなければあなたの机の上においてある100円玉は、100円玉のままです。

つまり一昔前であればそれで飲めたコーラが、いつのまにか物の価値が上がった(インフレした)ことによって手が届かないものになってしまうのです。

資産を何もせず預貯金として保有し、額面だけを維持しながら放っておくと、実は相対的に「損」をします。

経済成長(年2.5~4%前後)に伴ってインフレが進む限り、モノの値段は上がるため、あなたの資産も増えるべきものだし、増やさなければいけないということがわかります。

「複利の効果」が人間の予想よりも遥かに大きいから

「複利」とは、簡単に言うと「利子にもまた利子がつく」ことです。

例えば、100万円の資産を年10%の利回りで運用したとしましょう。最初の1年で100万円が110万円(+10万円)になりますが、次の年には110万円×110% = 121万円(+11万円)になります。

このように、福利で継続的に運用していくと、利益の部分が雪だるま式に増えていくことになりますが、これを繰り返すことで将来的に想像を絶するほどの大きな資産に膨れ上がります。

世界経済の成長が年2.5~4%程度なので、年3%の利回りで運用したとしましょう。

仮に1,000万円を元手に運用をスタートしたとすると、1年後には1,030万円になり30万円得します。

30万円は大きいですが、まあ、元手の1,000万円からみればたった3%なのでそこまで大きな額ではないかもしれません。

ではこれを、あなたが30歳だとして80歳まで、つまり50年続けたとしましょう。

すると、あなたの1,000万円は以下のように増えていきます。

| 年3% | |

| 元本 | 1,000万円 |

| 1年後 | 1,030万円 |

| 2年後 | 1,061万円 |

| 3年後 | 1,093万円 |

| 4年後 | 1,126万円 |

| 5年後 | 1,159万円 |

| 6年後 | 1,194万円 |

| 7年後 | 1,230万円 |

| 8年後 | 1,267万円 |

| 9年後 | 1,305万円 |

| 10年後 | 1,344万円 |

| 11年後 | 1,384万円 |

| 12年後 | 1,426万円 |

| 13年後 | 1,469万円 |

| 14年後 | 1,513万円 |

| 15年後 | 1,558万円 |

| 16年後 | 1,605万円 |

| 17年後 | 1,653万円 |

| 18年後 | 1,702万円 |

| 19年後 | 1,754万円 |

| 20年後 | 1,806万円 |

| 21年後 | 1,860万円 |

| 22年後 | 1,916万円 |

| 23年後 | 1,974万円 |

| 24年後 | 2,033万円 |

| 25年後 | 2,094万円 |

| 26年後 | 2,157万円 |

| 27年後 | 2,221万円 |

| 28年後 | 2,288万円 |

| 29年後 | 2,357万円 |

| 30年後 | 2,427万円 |

| 31年後 | 2,500万円 |

| 32年後 | 2,575万円 |

| 33年後 | 2,652万円 |

| 34年後 | 2,732万円 |

| 35年後 | 2,814万円 |

| 36年後 | 2,898万円 |

| 37年後 | 2,985万円 |

| 38年後 | 3,075万円 |

| 39年後 | 3,167万円 |

| 40年後 | 3,262万円 |

| 41年後 | 3,360万円 |

| 42年後 | 3,461万円 |

| 43年後 | 3,565万円 |

| 44年後 | 3,671万円 |

| 45年後 | 3,782万円 |

| 46年後 | 3,895万円 |

| 47年後 | 4,012万円 |

| 48年後 | 4,132万円 |

| 49年後 | 4,256万円 |

| 50年後 | 4,384万円 |

50年後には、4,384万円になります。+3%×50=+150%(=2.5倍)ではなく、4.3倍になるのです。もし最初の金額が2,000万円であれば、50年後には、1億円近くにまで資産は膨れ上がります。

このように、複利の効果というは凡人が想像できる範疇を大きく超えたものになります。

ウォーレン・バフェット氏(Warren Edward Buffett。世界最大の投資会社バークシャー・ハサウェイの会長兼CEO)は、今や世界でも最も有名な投資家でありその資産は8兆円を超えていますが、彼の資産の大半は50歳を過ぎてから複利効果によって得られたものなのです。

長期間コツコツと運用をしていくことがいかに重要かおわかりいただけたでしょうか。

そのためにも、いち早く資産運用を始めることが大切なのです。

老後資金2,000万円問題に対応するため

老後資金が2,000万円必要ということが一時期話題となりました。

これに対する国民の反応は、「年金政策のミスは政府の問題なのになぜ国民が頑張って貯金しないといけないんだ」「急に言われても2,000万円も貯められない!」などが多かったようですが、そもそもリタイヤまでに2,000万円の貯蓄を作るのはそこまで難しいことなのでしょうか?

逆に、そのように国に怒りをぶつけている人は、2,000万円の貯蓄ももたず60歳になる予定だったのでしょうか?

老後の豊かな生活、老人ホームの利用、子や孫に残す財産を考えれば、そもそも年金政策以前の問題として2,000万円程度の貯蓄は必須でしょう。

今、あなたが40歳で、これから65歳まで25年間運用をするとしましょう。

すると、手元の1,000万円を最低限の利回りの3%で運用するだけで、その他の貯金など一切せずとも資産が2,000万円を超えます。

| 年3% | |

| 元本 | 1,000万円 |

| 1年後 | 1,030万円 |

| 2年後 | 1,061万円 |

| 3年後 | 1,093万円 |

| 4年後 | 1,126万円 |

| 5年後 | 1,159万円 |

| 6年後 | 1,194万円 |

| 7年後 | 1,230万円 |

| 8年後 | 1,267万円 |

| 9年後 | 1,305万円 |

| 10年後 | 1,344万円 |

| 11年後 | 1,384万円 |

| 12年後 | 1,426万円 |

| 13年後 | 1,469万円 |

| 14年後 | 1,513万円 |

| 15年後 | 1,558万円 |

| 16年後 | 1,605万円 |

| 17年後 | 1,653万円 |

| 18年後 | 1,702万円 |

| 19年後 | 1,754万円 |

| 20年後 | 1,806万円 |

| 21年後 | 1,860万円 |

| 22年後 | 1,916万円 |

| 23年後 | 1,974万円 |

| 24年後 | 2,033万円 |

| 25年後 | 2,094万円 |

今、手元に1,000万円の元手が無いというのであれば、少しずつ貯蓄しつつそれも運用していけば良いのです。

老後に資金を2,000万円残すというのは、運用も込みで考えれば全く難しい話ではありません。

年金問題で盛り上がるのは良いですが、政府に怒るまえに自分自身でできることもあるはずです。

どのように資産運用をすれば良いのか

このように資産運用は非常に重要であり、またすぐにでも始めることで、福利の効果でより大きなリターンを得られることがわかりました。

では、具体的にどんな方法で運用するのがよいのでしょうか?

資産運用の王道はやはり株式投資ですが、株式は奥が深く、投資初心者が安定して長期間利益を得るのは簡単ではありません。また、企業分析や証券の評価など、時間も手間も要するため、投資を生業とする人でないと難しいでしょう。

次に、投資信託を思いつく人がいるかもしれませんが、投資信託の多くは、非常に利回りが低く、また間接的に多重の手数料を払うことになるためおすすめできません。詳しくは以下の記事でも解説しているので興味のある人は是非ご一読ください。

投資初心者が、安心して安定的に運用したいのであれば、やはりおすすめはヘッジファンドでしょう。

ヘッジファンドであれば、投資のプロであるファンドマネージャが運用を担ってくれるため、初心者でも安定した運用をすることができます。

最近は、1,000万円程度から出資できるファンドも増えてきており、新しい投資の選択肢として少しずつ広まってきています。

ヘッジファンドについては、以下の記事でも詳しく解説していますし、ランキングページでおすすめのファンドも紹介しているので、ぜひ参考にしてみてください。