目次

ファンドとは

投資信託を購入すると「ファンド」を経由して資産を運用されます。ファンドには元来「基金」という意味があり、資金を運用する組織のことを指します。

投資信託は、正確にはファンドに資金を預けるために発行される「証券」のことですが、投資信託そのもののことをファンドと呼ぶこともあるので、ごちゃ混ぜになってしまう人もいるかもしれません。

一方で、資産運用の世界には「ヘッジファンド」と呼ばれるもの(会社/組織)があります。

こちらも略称として「ファンド」と呼ばれており金融の世界ではファンドと言えばこちら(ヘッジファンド)を指す場合が一般的です。

投資信託とヘッジファンドは、その呼び方だけでなく、仕組み的には非常に似ているものがあります。しかし、「投資家から資金を集め運用し、出資者に利益を還元する」という点では似ているものの、その本質は大きく異なるのです。

ここでは、投資信託とヘッジファンドの違いをそれぞれの特徴を考えながら比較していきます。

投資信託の特徴

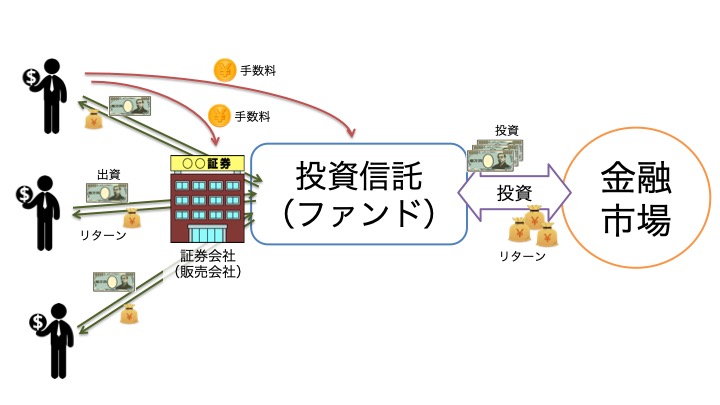

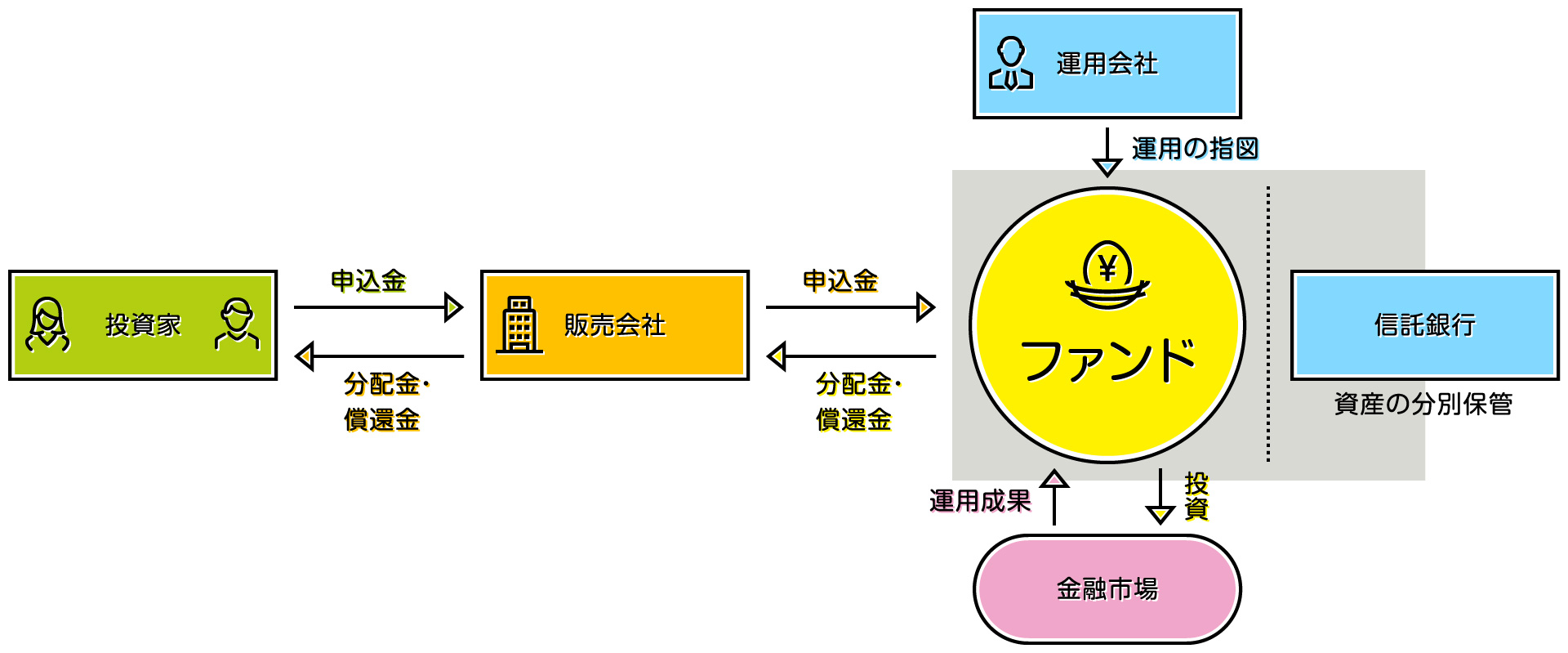

投資信託とは、販売会社(証券会社等)で販売される証券のことです。証券を通じて、運用先となるファンドに出資し投資の利益によるリターン(基準価格の上下による損得)を得ます。

出典:投資信託の仕組み - 投資信託協会

https://www.toushin.or.jp/investmenttrust/about/scheme/

投資信託のファンドは、その投信のために設立される場合もあれば、既にある特定のファンドに投資する場合もあります。投資信託の性質は様々ですが、全体に通じる大きな特徴があります。ここでは5つの特徴を順に解説していきます。

特徴① テーマや指標に沿って運用

投資信託は特定のテーマや指標(ベンチマーク)に沿って運用されます。

例えば、FinTechや5G、AIといった特定の業界に投資するものもありますし、世界経済やアメリカ、日本、その他新興国など、特定の国や地域の経済指標に準ずるように運用されるものもあります。

特に後者のベンチマークとする指標が明らかなものを「インデックスファンド」と呼びます。

投資信託は、あらかじめテーマや指標が決められている(投信ごとに設定されている)ため、運用のコストはそれほど大きくありません。

一方で、どの業界(テーマ)、指標(国や地域)に投資するべきかを数千もある銘柄の中から自力で考え出さなければならず、銘柄選びが非常に難しいところでもあります。

近年は先進国や世界全体の経済指標をベンチマークにしたインデックスファンドが人気のようです。以下の記事で詳しく紹介しているので、ぜひ参考にしてみてください。

特徴② 証券会社で誰でも購入できる

投資信託は、証券会社を通じて誰でも購入することができます。

一見すると当たり前のように感じるかもしれませんが、これは後述するヘッジファンドと非常に大きな違いです。

証券会社に卸されているため、誰でもアクセスすることができますし、ネットにも様々な情報が溢れています(このサイトでも様々な投資信託を紹介しています)。

最近は、従来の店舗型証券よりも、より手軽で低コストなネット証券の方が人気があります。

窓口に行かなくても自分で調べることができますし、またネット証券であってもツールやサービスの質、取り扱い銘柄の数などで劣ることもほとんどありません。

特に、これから口座を作って投資を始めてみようという人には、SBI証券がおすすめです。ネット証券の中でも格安の手数料ですし、機能面でも充実しています。詳しくは以下の記事も確認してみてください。

特徴③ 少額からスタートできる

投資信託は誰でも簡単に始められるといいましたが、これは資金面においても同じことが言えます。1万円もあれば十分始めることができますし、単元の小さなものを探せば1,000円でも100円でも投資を始めることができます。

「とりあえず」で資産運用を始めてみたい人にとって、これほどまでにハードルが低いのは大きなメリットでしょう。

投資信託だけを見ていると気づきにくいところがありますが、ヘッジファンドだけでなく不動産投資なども数百万円単位の資金が必要になる場合が少なくありません。

この点においても投資信託は大きく門戸が開いていると言えます。

特徴④ 流動性が高くいつでも現金化できる

投資信託は基本的にいつでも(1日単位で)現金化できます。銘柄の買い替えだけでなく、「投資をヤメたい」「急に現金が欲しい」となった場合にも、持っていた投資信託を売却し、投資をやめることができます。

そのため気軽に投資を始めたり終わらせたりできるというのが投資信託の大きなメリットです。

再び同じような比較になってしまいますが、例えば不動産投資の場合、「この物件を手放したい」と思っても即日買い手がつくとは限りません。

資産の使い方(運用するのか、現金に戻すのかなど)を柔軟に選べるのが、流動性の高い投資信託の特徴です。

特徴⑤ 信託報酬(運用管理手数料)がメイン

これは投資家ではなく、運用側の話になりますが、投資信託を販売・運用する際の報酬のメインは、売買手数料や、信託報酬(運用管理手数料)です。

これは、そもそも投資信託が、成果(収益)を出すためではなく、「テーマに沿った/ベンチマークに沿った運用をすること」を目標に運用されているという背景も関係しています。

運用(を引き受ける)こと"自体"がサービスのため、報酬(手数料)も信託報酬がメインになっているのです。

ヘッジファンドの特徴

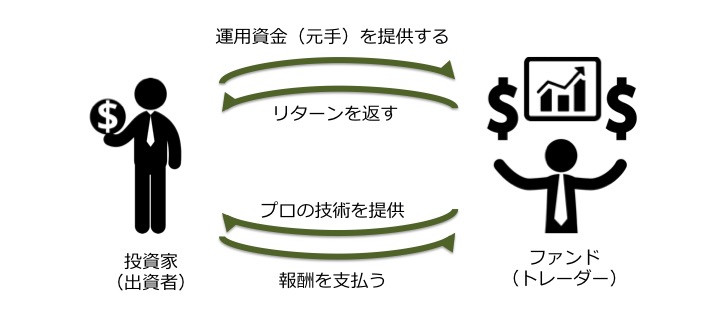

ヘッジファンドは、ファンドマネージャと呼ばれる運用のプロフェッショナル(専門家)に資産を預け、運用によって収益を得ることを目的とした資産運用サービスです。

資金を集めて運用するという点において、一見すると投資信託と似ていますが、本質は大きく異なります。その特徴から紐解いていきましょう。

特徴① 絶対収益を追求する

ファンドによって戦略や投資理論、手法などは様々ですが、運用すること自体ではなく、「運用によって成果を出す(利益を得る)」ことを目的としています。

また、相場が上げ局面でも下げ局面でも、どのような市況であったとしても利益を得られるように運用します。これを「絶対収益」と言います。

一方で先述の投資信託は、例えば、TOPIXに連動する投資信託の場合、日本経済が下向きの時には、損をしてもやむなしなのです。

「絶対収益」はヘッジファンドを考える上で需要なキーワードであり、投資信託との大きな違いになります。

特徴② 私募であり直接申し込むか紹介してもらう

投資信託が証券会社で誰でも購入できるのに対し、ヘッジファンドは原則として「私募」であり、ネットや広告等で知ることはほとんどありません。

一部、注目のファンドなどが取り上げられることはありますが、基本的に口コミや紹介によって投資家を募っています。

誰でも簡単に投資できるわけではありませんが、紹介でもなく、投資をしてみたいファンドがある場合には、そのヘッジファンドのHP等から直接問い合わせる必要があります。また、誰でも投資できるわけではなく、審査がある場合もあります。

投資に到るまでの道のりが、投資信託とは大きく異なるのです。

特徴③ 最低1,000万円のまとまった資金が必要

投資信託が1,000円から始められるのに対し、ヘッジファンドは数百万円〜数千万円単位の資金が必要になります。

金額設定はヘッジファンドごとに様々ですが、最低1,000万円〜、大きいところだと1億円から出資を受け付けるといったところもあるようです。

これは限られた投資家から資金を調達するヘッジファンドならではの特徴でしょう。

まとまった資金が必要な点において、ハードルが高くなってしまいますが、これこそがハイエンド層向けの資産運用サービスである表れなのです。

特徴④ 数ヶ月単位でのロックアップ期間がある

投資信託はいつでも購入/解約(売却)ができますが、ヘッジファンドはそのファンドが設定している募集の期間や、売却のタイミングがあります。

よくあるケースが、四半期(3ヶ月)、半年、1年といった単位です。

資金を入れる(出資する)ことも解約することも、ファンドごとに設定されたこの期間でしか行うことができません。

そのため急に現金が必要になった場合などに、すぐに引き出すことができないというデメリットがあるのです。ヘッジファンドに出資する場合には、余剰資金を運用するようにすることをおすすめします。

特徴⑤ 成果報酬がメイン

ヘッジファンドの目的は「投資(運用)によって成果(収益)を出すこと」です。そのためメインの報酬は運用の成果に伴う「成果報酬」です。

もちろん、信託報酬にあたる運用管理手数料も必要ではありますが、ファンドがなんのために運用するのか、報酬をとるのかによってその実は大きく異なってきます。

増える(増やせる)見込みがなくとも、とにかく資金を集めようとする投資信託とは違い、"利益"という明確な目的のために資金を必要とするのがヘッジファンドなのです。この違いをきちんと理解しておく必要があります。

まとめ

投資信託とヘッジファンドのまとめると以下のようになります。

| 投資信託 | ヘッジファンド | |

| 運用 | テーマや指標に沿って運用される | 絶対収益を追求する |

| 購入 | 証券会社で誰でも購入できる | 私募であり直接申し込むか紹介してもらう |

| 資金 | 少額から誰でもスタートできる | 最低1,000万円のまとまった資金が必要 |

| 流動性 | いつでも現金化できる | 数ヶ月〜年単位のロックアップある |

| 手数料 | 基本は信託報酬(運用管理手数料) | 成果報酬がメイン |

文字にすると簡潔になってしまいますが、その本質が大きく異なることがご理解いただけたかと思います。

投資信託もヘッジファンドも、どちらも「ファンド」と簡単に呼ばれてしまうため注意が必要ですが、投資信託があくまでも"運用"のみを代行するサービスなのに対し、ヘッジファンドは利益のためにコストを支払うサービスです。

当サイトでも様々なファンド(投資信託/ヘッジファンド)を詳しく解説しているので、是非いろいろ見て検討してみてください。