「老後資金に2,000万円必要」という内容が含まれた金融庁金融審議会による報告書が物議を醸しています。

表現が不適切だとして麻生太郎財務相兼金融担当相は受理しませんでしたが、金融庁が公的年金制度の崩壊を認めたとして国民全体に炎上紛いの反応が出ていますが、私たちはこれにどのように備える必要があるのでしょうか?

まずは、今回のレポートの中身から確認していきましょう。

目次

「老後資金に2,000万円必要」の意味するところとは

今回注目されているのは、金融審議会 市場ワーキング・グループによって取りまとめられ、厚生労働省に提出された報告書『高齢社会における資産形成・管理』です。

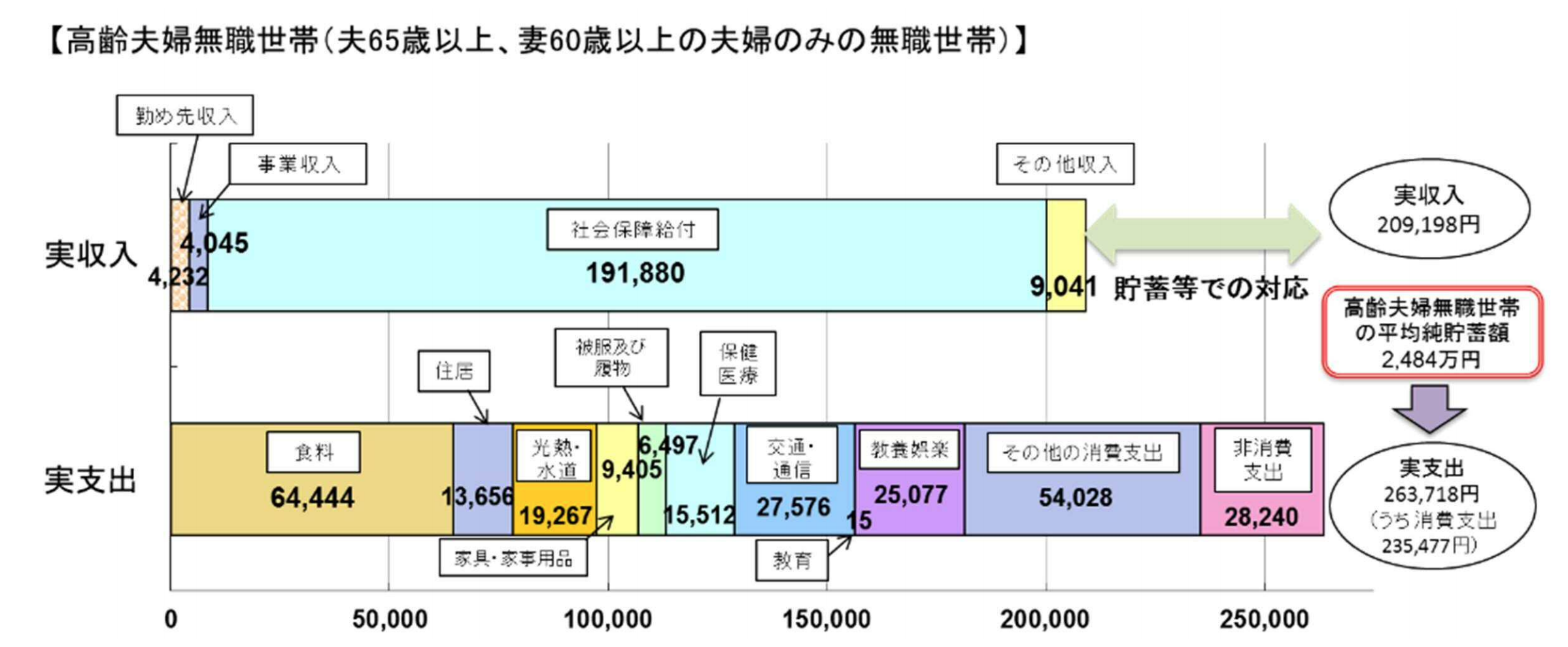

こちらの報告書の冒頭で現状整理として、高齢者の平均収支について記載がありました。

これによると高齢夫婦の平均的な月の収支は次のようになります。

出典:iDeCoを始めとした私的年金の現状と課題(2019年4月12日) 厚生労働省年金局 企業年金・個人年金課

金融審議会「市場ワーキング・グループ」(第21回)議事次第資料2 厚生労働省提出資料

https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf

この報告書によると、一般的な高齢者世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)では、一般に月に約26.4万円の支出が必要なのに対して、社会保険給付(年金)に加えて、少々収入を得たとしても、実収入約20.9万円にしかならないと示されています。

- 実収入:約20.9万円

- 実支出:約26.4万円

この実収入と、実支出の差額「月当たり約5.5万円のマイナス」を各家庭で補う必要があるのです。

この不足額5.5万円/月は、65歳から95歳まで30年間生きるとすると、5.5万円/月×12ヶ月×30年=1,980万円にもなります。

この1,980万円(=約2,000万円)の老後資金は、年金を当てにせず、自分たちで用意しなければならないと言われているのが、今回の「老後資金2,000万円問題」です。

いま、考えなければならないこと

「老後資金のうち2,000万円は、年金を当てにせず自ら用意しなければならない」という衝撃の発表に対して、社会は大きく反応しました。

不満が続々と噴出し、政府を糾弾する声が大きくなっています。

麻生太郎氏は表現が不適切だったと報告書の受け取りを拒否し、金融庁の三井企画市場局長は「配慮を欠いた」と謝罪する事態になっています。

しかし、政府を責めたところで問題は解決しません。年金制度を糾弾しても何も始まりません。

高齢化が進み、人口の減少している日本では仕方のないことかもしれません。

老後資金を自分自身で用意しなければならないというのは避けられない現実なのです。

加えて、今回のレポートにある「2,000万円」という数字は、全国平均であり、また2017年の総務省のデータを基にしたもので、将来この数字がどのように変化するかはわかりません。

家賃をはじめ、物価の高い東京などの都市部では、月26万円以上の支出が必要になるでしょう(実際に、東京に住んでいる方の多くは、このレポートを読んで「月26万円で夫婦2人の生活は支えられない!」と感じているはずです)。

また、将来年金の受給額がさらに減少すれば、今の若い世代(30代〜40代)が蓄えておかなければならない資金はより大きなものが必要になります。

他にも、このデータは「月々5.5万円の不足分×30年」という、最低限の試算しかされていません。

事故や病気になった際の臨時の出費や、介護に必要な費用、老後を豊かにするためのささやかな贅沢(たまの旅行など)にも備えようと思った場合、ここで示されている以上のお金が必要になるのです。

もちろん、今後さらに平均寿命が伸びれば、それだけ老後の時間も長くなり、より大きなお金が必要になります。

豊かな老後を過ごすためには、トータルで8,000万円〜1億円必要とも言われています。

年金を受給し、60歳以降も働いて収入を得たとしても、それ以外に貯えておかなければならない資産は、3,000万円とも5,000万円とも言われています。

年金問題は日本が抱える大きな問題の一つであり、あれこれと意見(文句)を言いたくなる気持ちもわかりますが、重要なのは、どのようにして資金の不足に備えるかを、一人一人がきちんと考えることです。

老後資金を蓄えるために必要な準備とは

今回の金融庁のレポートは単に「2,000万円不足する!」として世の中を煽っているものではなく、それに備えるためにも国民一人一人が資産運用によって貯えを増やしていく必要があることを訴えています。

その証拠に、同レポートの中では、iDeCo(個人型確定拠出年金)への加入者数や運用額のデータが示されるなど、国も個々人の資産運用を推奨していることが伺えます。

やはり、老後の備えを貯えるために重要なのは、貯蓄はもちろんのこと、資産を増やす「運用」なのです。

ここで重要なのは、資産運用の適切な方法は、その人のライフステージ(年齢)や、運用する資産の額によってそれぞれ異なるという点です。

そこで今回は、最後に運用資産別のおすすめの運用方法について、それぞれ解説している記事を以下に紹介しておきます。是非、ご自身に近いものを参考にしてみてください。

1,000万円を資産運用したい方

2,000万円を資産運用したい方

3,000万円を資産運用したい方

それ以上の資金を運用したい方