ヘッジファンドとは

ヘッジファンドは、金融の世界に古くからある伝統的な資産運用専門のサービスです。

1949年にアルフレッド・ジョーンズが設立したファンドが起源だとも言われており、以来様々なファンドが設立されてきました。

ヘッジファンドは、運用したい投資家から資金を募り、投資のプロであるファンドマネージャがまとめて資金を運用します。

出典:1000万円から運用できるヘッジファンドの魅力を徹底解説 - 投資マニアさとる|令和の資産運用ガイド

https://asset-management-guide.com/functions-of-hedgefund/

ヘッジファンドは、あらゆる手段を用いて、投資により利益を追求します。市場が上がっていても下がっていても、また横ばいであったとしても利益がでるように工夫して運用する「絶対利益」を追求するのがヘッジファンドです。

市場が下がる局面ではショート(売り)ポジションをとることもあるでしょうし、横ばいの状況でも株価が上がるように、企業に働きかけるアクティビストとして活動するファンドもあるでしょう。

ファンドの活動や投資戦略は様々なものがあるため、ともするとハイリスクなものと考えてしまう人もいるようですが、ヘッジファンドは決してハイリスクなものではありません。

もちろん中には積極的にリスクテイクし大きなリターンを狙うものもありますが、全部が全部そうというわけではありません。

丁寧にリスクヘッジし、最小のリスクで安定したリターンを追求するのもヘッジファンドの大きな特徴です。

様々な種類があり、それぞれに特徴がある。ですが、「投資によって利益を追求する」という1点のみが共通しているのがヘッジファンドです。

ヘッジファンドは投資信託の元ネタ

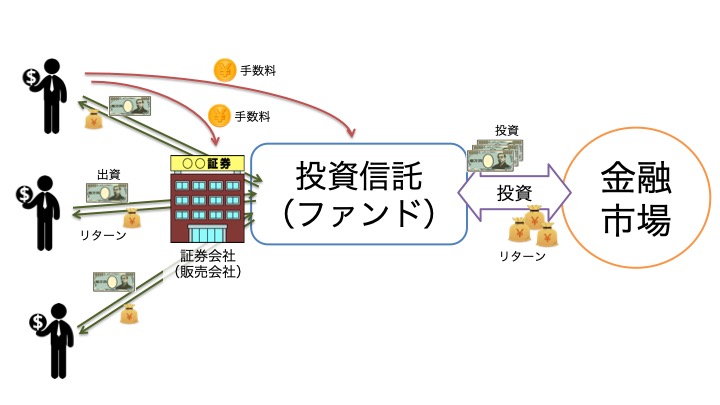

ヘッジファンドは、元々富裕層や機関投資家に募集をかけていました。限られた投資家の間で、口コミで広まり、一人一人からまとまった資金を調達していました。

例えば、100人の投資家から、1人5,000万円ずつ調達すると、50億円のヘッジファンドになります。ヘッジファンドの中には、最低出資金が1億円を超すようなファンドも少なくありません。

もちろん今でもそういった"生粋の"ヘッジファンドも存在していますが、それでは資金の少ない一般の投資家が手を出すことができません。

そこで開発されたのが、「投資信託」です。

投資信託は、ファンドへの出資を「証券化」することによって、証券会社という卸しを通じて広くたくさんの投資家に販売することができるようになりました。

投資信託という証券の形を取ることで、販売の単位を小さくし、一般の投資家でも気軽に(間接的に)ファンドに出資することができるようになりました。

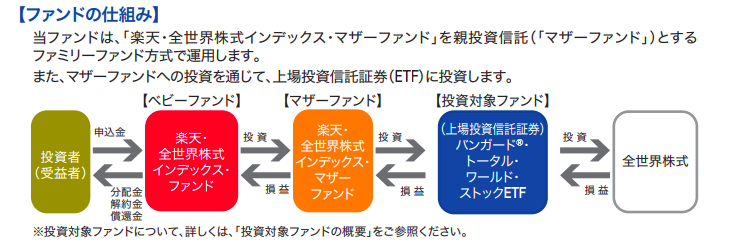

投資信託の目論見書を見ると、必ずと言ってよいほどファンドを通じて運用をしていることがわかります。

参考:投資信託説明書(交付目論見書)楽天・全世界株式インデックス・ファンド

https://www.rakuten-toushin.co.jp/fund/nav/rivge/pdf/rivge_P.pdf

投資信託は、証券化したヘッジファンドの新しい形とも考えることができます。

証券化することによって、一般の投資家からも資金を調達できるようになった投資信託は、急速にその種類と規模を拡大させ、今では最もメジャーな運用の手段の一つとなっています。

しかし、それによって投資リテラシーの低いあまり詳しくない人たちに、レベルの低い運用をする粗悪な投資信託が蔓延してしまっているという課題もあります。

投資信託の問題点

投資信託によって、資産運用することや投資に興味を持つ人が増えたのは喜ばしいことだと思います。特に、日本ではまだまだ金融リテラシーが低いと言われていますが、制度の充実によってそれも少しずつ改善しています。

お金はただ貯めれば良いというものではなく、上手く活用してこそ価値があるものであり、投資に興味を持つ人、実際に投資を始める人が増えるのには賛成です。

しかし、投資信託の「手数料」の性質上、投資家にとって好ましくない状況も生まれつつあります。

投資信託には、

- 購入時手数料

- 運用管理費用(信託報酬)

- 信託財産留保額(解約手数料)

という3種類の手数料があります。

この中で、特に問題視されているのが「購入時手数料」です。購入時手数料は、発行される投資信託に対して、その金額に応じて、0~3%程度支払う手数料です。

仕組みとしては問題ありませんが、これに目をつけた証券会社が、よりたくさんの投資信託を売ろうと働きかけてくることが問題になります。

購入時手数料は、運用の成果とは関係なく売買に対して支払う手数料です。投資信託は証券会社で販売されるため、証券会社は売れば売るほど、決して投資で利益が出なくても、手数料が入ってきます。

そのため、今持っている投資信託を売却して、次の投資信託に資金を移す、いわゆる「回転売買」を推奨しようとしてくるのです。

また、投資で成果を上げることができなくても、投資家の興味を集められるような雰囲気の投資信託(ファンド)を作る傾向も強くなります。

最近流行りのテーマ型ファンドなどがよい例で、本当に"投資で"利益が出るのかはわからなくても、たくさんの人の興味・注目を集めるようなファンドを乱立させ、手数料で稼ぐスキームが横行してしまっているのです。

ヘッジファンドが集客のために証券化されたものだったはずが、お金が集められそうな証券を考えて、集めた資金を運用するファンドを合わせて設立しているような例も少なくありません。

回転売買も、見栄えだけよくて中身のない投信も、どちらも投資家の利益にはなりません。証券会社には、彼らの思惑があることをしっかりと理解し、営業トークに振り回されないよう注意が必要になります。

投資信託とヘッジファンドはどちらが優れているのか

このように課題のある投資信託ですが、もちろん着実に利益を上げる優秀なファンドがあることもまた確かです。例えば、ひふみ投信やジェイリバイブなどのファンドは、長年に渡って大きな成長を遂げています。

ですが、その多くが粗悪であることもまた確かです。金融庁の調査では、5,000種以上ある日本の投資信託のうち、99%以上が投資に値する価値がなく、全体の3分の1がマイナスのリターン(損をする)とのデータが出ています。

10年以上存続している日本の株式アクティブ型投信281本の過去10年間の平均リターンは信託報酬控除後で年率1.4%であり、全体の約三分の一が信託報酬控除後のリターンがマイナスとなっていました。ちなみに、この10年間で日経平均株価は年率約3%上昇しており、インデックス投信が一般的にアクティブ型投信に比べリターンが高いとのマルキールとエリスの主張は、日本株投信についても当てはまるように思えます。

〜(中略)〜

この結果、積立NISAの対象となりうる投信は、インデックス投信とアクティブ型投信あわせて約50本と、公募株式投信5406 本の1%以下となりました。

そもそも証券会社に相談に行ってしまうと、彼らの都合で営業トークを繰り広げられてしまう可能性が高いのにも注意が必要です。

一方で、ヘッジファンドは、証券会社などを通じてではなく、自分で直接探して投資する必要があるため、投資のハードルが高いかもしれません。また最低出資金が数百万〜1,000万円というものも少なくなく、資金面でもハードルがあります。

ですが、純粋なヘッジファンドこそ、本来のスキームに近く、純粋に投資(運用)の成果を追求しており、結果として、投資家に還元されるリターンも期待できます。

投資信託とヘッジファンドには、それぞれメリットとデメリットがあります。また、ひとまとめにして考えすぎず、個別の銘柄/ファンドを一つ一つ評価することが重要です。

儲かる投資信託もありますし、出資のハードルが低いヘッジファンドもあります。様々な角度から情報収集し、営業や先入観などに捉われず優良な投資先を見出すようにしたいところです。