日本人は資産運用に非常に消極的です。

ここまで資産運用をしていない国はどこを見渡してもなかなか見ることがありません。

今回はこのガラパゴス化している日本の資産運用の実態にせまり、その原因を探るとともに、日本が今直面している危険性について言及していきたいと思います。

目次

数字で見る日本人の資産運用

まず初めに、日本人がどの程度運用をしているのかから確認していきたいと思います。

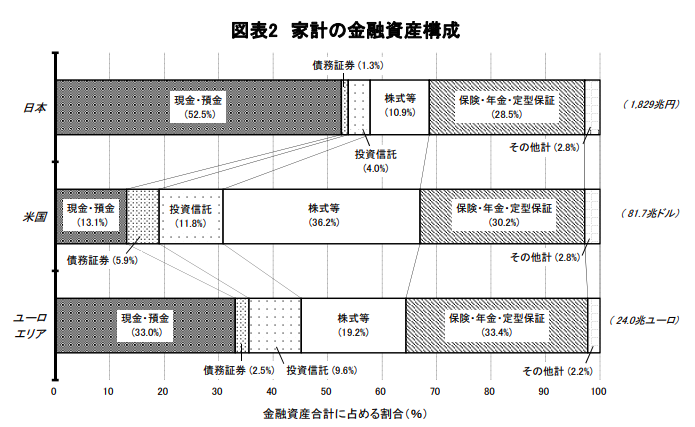

日本・アメリカ・ヨーロッパで、それぞれ国民の資産ポートフォリオ(家計の金融資産構成)はどう違うのでしょうか?日本銀行調査統計局のレポートによると、以下のようになっています。

参考:資金循環の日米欧比較|日本銀行調査統計局2019年8月29日

https://www.boj.or.jp/statistics/sj/sjhiq.pdf

日本人の資産に対する現金・預金の割合は52%。全く運用をしていない資産が半分を超えています。

一方、ヨーロッパではこの割合が33%、アメリカでは13%にまで抑えられています。

実際、外資系コンサルや総合商社に勤めている、いわゆるエリートと呼ばれるような人でも、資産をろくに運用せず数千万円を銀行に預けているという人はザラにいます。

日本人はせっせと働いてお金を稼ぎますが、その稼いだお金に対しては無頓着なのです。

では、なぜいったいこのような状況になってしまったのでしょうか。

老後の資金をどのように用意するか

日本の場合

日本では「終身雇用」が大前提となっています。一度会社に入ったら、基本的には定年退職までその会社で働くものであるという前提があるのです。

老後資金の大半は企業年金や退職金でまかなうことができます。

そのため、個々人が資産運用について真剣に考える必然性があまり高くありません。結果として「いつでも出し入れできるよう、貯金しておこう」という判断になるのです。

アメリカの場合

一方のアメリカでは終身雇用は一般的ではありません。キャリアの中で頻繁に就職先を変えるのは誰にとっても当たり前なのです。

さらに、社会保障も日本ほど充実してはいません。

このため、老後の資産を特定の国や企業が保証してくれるという考えがなく、自ら資産を管理・運用し、早くから老後に備える必要があります。

ヨーロッパの場合

ヨーロッパの状況は、日本とアメリカの中間に位置しています。

ヨーロッパはアメリカ同様終身雇用という制度がなく、企業年金や退職金をアテにして老後の生活を考えることはできません。

ですが、社会保障はアメリカよりも充実しています。

結果的に、自らの資産の運用についての考え方は、ちょうど日本とアメリカの間くらいに落ち着いています。

日本の社会情勢の変化

日本は終身雇用・社会保障の充実を前提に、国民の資産運用への意識が薄れています。

確かに、良し悪しは別にしても、しっかりと勤め上げ、社会保険料を納めていれば、そこそこの貯金でも老後の生活に困ることはないでしょう。

しかし、令和の時代に入り、この「終身雇用・社会保障の充実」という大前提そのものが崩れて生きています。

厚生労働省の調査によれば、企業が社員に支払う退職金は年2.5%という驚異的なペースで減少してきています。

このペースが続くと、現在35歳の人が25年後に受け取る退職金は平均で1,000万円にも満たない額になってしまいます。

さらにこの金額ですら、1つの会社に一生涯勤め上げた場合の想定です。転職という文化が根付いて来た現代では、こういった金額の退職金ですら期待することはできないかもしれません。

また、社会保障に対しての不安が大きくなってきているのも周知の事実です。

日本は過去例をみないほどの少子高齢化が進んできており、年金を払う人と年金を受け取る人の間に大きなアンバランスが発生しています。

今20代、30代の人達が定年退職をした後に、今と同じような年金を受け取れる保証はどこにもありません。

「会社や国が老後の生活をサポートしてくれる」という考え方が、根本的に崩れてきているのです。

日本人の資産運用への意識

このような外部環境の劇的な変化があったとしても、日本人の資産運用に対する意識がいきなり変わるということはありません。

なにせ、何十年間もろくに投資・運用をしてこなかった国民です。どのように資産を運用すべきか、どのようなポートフォリオで資産を管理すべきかが全く分からないのです。

これこそが、いま、私がこのようなサイトを通じて資産運用の考え方を発信したいと思う理由です。

日本人も、欧米と同じように、資産運用や投資に対して理解を深めていくべきなのです。

運用初心者は何から始めるべきか

運用に興味が出てきた人の多くが、「何に投資をしようか」「どんな運用をしようか」と頭を悩ませて、あの手この手で勉強・情報収集をしようとします。

もちろんそれも大事なことではありますが、まったく投資の経験がない人は、兎にも角にも実際に投資を始めてみることこそが重要です。

実際に投資をしながら勉強する方がはるかに学習効率がも良いでしょう。明日資産が減る(損をする)かもしれないと思えば、より真剣に取り組むことができます。

一方で、「ある程度勉強してから〜」「知識を蓄えてから〜」などと言っている人は、いつまで経っても運用をに踏み切れません。投資の勉強にゴールも終わりもないため、スタートすることができないのです。

まずは投資信託を買ってみようと思っている人は、「全世界型」と呼ばれるような、世界中の株に分散投資するようなものから始めるのがおすすめです。

「世界の経済は成長する、世界の経済の成長にともなって株式市場も成長する」

この前提に立つのであれば、世界中の株へ分散投資している投信が長期的には最も安心感があります。

日本の株に投資したいと考えているのであれば、おすすめはひふみ投信です。

直近の成績こそふるいませんが、カリスマトレーダーである藤野氏が運用しており、やはり長期的に見て良い投資をしてくれるのではないかと期待が持てます。

また、1,000万円以上の運用資金が準備できるような人にはヘッジファンドへの投資がおすすめです。

最低投資金額が大きいことがハードルになるヘッジファンドですが、一方で、やはり金融に関するプロ中のプロが運用するだけあって、通常の投資信託に比べて良い運用成績を期待することができます。

今回は日本の資産運用をめぐる実態を考えつつ、特に20代、30代の若い世代の人こそ運用を始める必要があることについて解説してきました。色々と投資に関する勉強をし、優れた資産運用によって確実に老後の資金を作っていきましょう。